若い人が本気で資産形成を図らなければならない理由

今回はぐっちさんのブログ『投資十八番』からご寄稿いただきました。

若い人が本気で資産形成を図らなければならない理由

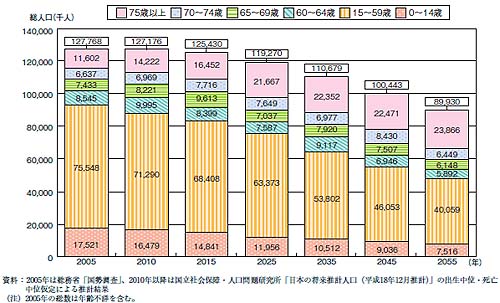

先日内閣府より公表された「高齢社会白書」に面白いデータが掲載されていました(資料的に面白いですが愉快な内容ではない)。中位仮定値で将来の人口構成がどのようになっているかを予測したものです。

年齢区分別将来人口推計 階層別人口の推移

「平成22年版高齢社会白書」『内閣府』より

http://www8.cao.go.jp/kourei/whitepaper/w-2010/zenbun/pdf/1s1s_1.pdf

すでに日本の人口は減少してますが、本格的に人口が急降下していくのは2015~2020年くらいからです。フリーフォールに乗ると、ゴンドラが頂上に達したら、落下前に一瞬だけ止まります。現在はそんな感じですね。

で、中位予測では今から45年後には3700万人減の8993万人程度になる見込みとなっています。年代別人口比率が変わらずに全体が減少するならまだいいのですが、問題は老人ばっかり増えて子どもや生産年齢人口が大幅に減ることです。

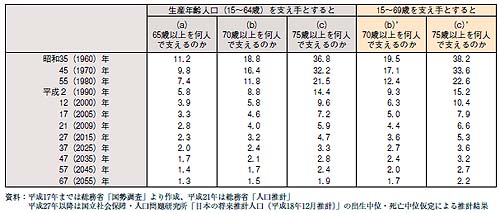

同白書に、高齢世代人口と生産年齢人口の比率の予測値を一覧にしたものがあったので引用します。

高齢世代人口と生産年齢人口の比率 高齢世代人口と生産年齢人口の比率

「平成22年版高齢社会白書」『内閣府』より

http://www8.cao.go.jp/kourei/whitepaper/w-2010/zenbun/pdf/1s1s_1.pdf

45年後の日本は、65歳以上の高齢者を1.3人の生産年齢層で支えていかなければならない未知の社会です。

各種政策が功を奏し、国民が望む子どもを産めるようになった場合の推計値(考えうる最高値)「希望を反映した人口試算」(PDF) *1 でも、1.5人で高齢者を支えなければなりません。これは歴史上どの国も体験したことのない領域です。年金や医療といった社会保障費は増加していく一方なのに、歳入がそれに見合うだけ増えるのか。つまり、日本は財政的に破綻(はたん)することなく進んでいけるのか。いろいろな意見を見聞きしますが、正直よくわかりません。

*1 「「出生等に対する希望を反映した人口試算」の公表に当たっての人口構造の変化に関する議論の整理」『社会保障審議会』

http://www.mhlw.go.jp/shingi/2007/01/dl/s0126-4.pdf

仮に国家が面倒を見てくれなくなったとしたら、当然自分のことは自分で守らなければなりません。国家を信頼し、先行きどうなるかわからない年金や社会保障を完全に信用するというなら話は別ですが。

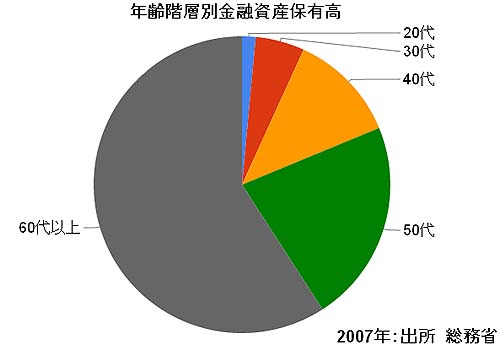

年齢階層別金融資産保有高

現状では日本に存在する金融資産1500兆円のうち60歳以上が6割持ってます。50代が22.4%保有しているので、50代以上が持つ金融資産は82.4%になります。一方で、哀れな20代はわずか0.3%です。

50歳以上の世代がなぜこれほど金融資産を保有しているのかというと、

——

・退職金の存在

・子どもが自立し教育費負担から開放される

・年功賃金の頂上に達している

——

といった要因があります。全体的には資産形成の面においては恵まれた世代だといっていいです。

では、現在20代~30代の世代はどうでしょうか。まず、この世代は全体として、もはや年功賃金の恩恵を受けることはできない可能性が高いです。退職金も同様です。すでに大企業でも退職金自体を廃止したところが出てきました。最後まで会社を勤め上げても、年功賃金の恩恵もあまり受けず、退職金もまともに出ないかもしれません。

加えて、厳しい財政状況なので消費税率が大幅に上がるのは間違いなく、所得税とて増税方向に進んでいます。救いは、子どもを持つ世帯は、子ども手当や高校無償化によって教育費だけは減ること。でも、これだって政策的な持続可能性が疑わしくなってきましたし、それ以前に子どもがいなければ何の恩恵もありません(それどころか増税となる可能性すらある)。

また、高齢化と厳しい財政状況を鑑みると、退職後にも年金には期待できず医療費もそのころには負担が大幅に上がっている可能性が高いです。つまり、今の若い人は、かつては日本にあった「真面目に生きていれば定年までにはある程度の財産を築くことができ、老後も年金と貯めた資産で普通に生きていける」というストーリーに夢を見ない方がいいということです。

そうなると、若い人は将来親の相続財産が期待できなければ(といっても、期待している人も相続税制度が現行のままだとは思わない方がいい。金融資産は政府が取れる最後の埋蔵金だから)、今からでも本気で(貯蓄だけでなく)資産形成を考えていくべきです。自分のことは自分で守らなければならないというのは何だか世知辛い時代になったようにも思いますが、不運な世代だとは思わずに気楽に考えましょう。なるようにはならないかもしれませんが。

執筆: この記事はぐっちさんのブログ『投資十八番』からご寄稿いただきました。

文責: ガジェット通信

******

ガジェット通信では、皆さんの原稿を募集しています。

https://getnews.jp/post

******

■最近の注目記事

インターネットを活用した、ひきこもりのための株式会社の創り方(その1)

ネット実名は強者の論理。まじめに論じる匿名のメリット

フリーソフト作者の自衛のための手段としてのオープンソース化と、自衛のための「寄付は受け付けないよ」

ガジェット通信はデジタルガジェット情報・ライフスタイル提案等を提供するウェブ媒体です。シリアスさを排除し、ジョークを交えながら肩の力を抜いて楽しんでいただけるやわらかニュースサイトを目指しています。 こちらのアカウントから記事の寄稿依頼をさせていただいております。

TwitterID: getnews_kiko

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。