安倍首相が参考にすべきは均衡ではなく金鉱(シェイブテイル日記)

今回はシェイブテイルさんのブログ『シェイブテイル日記』からご寄稿いただきました。

※すべての画像が表示されない場合は、https://getnews.jp/archives/926321をごらんください。

安倍首相が参考にすべきは均衡ではなく金鉱(シェイブテイル日記)

現代日本でデフレが始まるまでは、世界金融史上、最も長いデフレ不況とは「大不況」と呼ばれた19世紀末のデフレでした。

ただそのデフレの終息は明確で、1873年に始まったデフレは1896年にはピタリと終息しました。

日本の場合、1994年頃からデフレ気味で、アベノミクス二年を経過した今でもデフレ気味です。

では米英などで同時多発した「大不況」はどうやって一挙に終息したのでしょうか。

------

答えはシンプルで、デフレ脱却の1896年に南アフリカで大金鉱が発見されたためでした。

このトランスヴァール地方で発見された金鉱は低品位でしたが、青化法と呼ばれる効率的な金抽出法により、たちまち世界の金の40%を産出するようになりました。

大不況期のデフレに突入する前は金本位制を採用していたのは、英国とポルトガル位で、米国や日本その他の国々は銀本位制または金銀複本位制を採っていました。

ところが、金銀複本位制を採っていた米国で、”模範国、イギリスが採っているだから”という大した意味もない理由から、1873年には実質金本位制が敷かれました。

これ以降、米国の他にも金本位制に向かう国々が増加し、「世界的金の分捕り合戦」により世界的なデフレ不況となりました。(相対的に過剰だった銀本位制を採っていた国々はデフレにならなかった。)(竹森俊平「世界デフレは三度来る」p68より)

------

この「世界デフレは三度来る」に、米国でデフレ大不況が始まった1873年から、金の供給増大によりデフレ不況が終息した1896年までの主要経済データが本文に載っていましたので、これらのデータと、シェイブテイルが取ったアベノミクス2年の経済データを並べてみました。

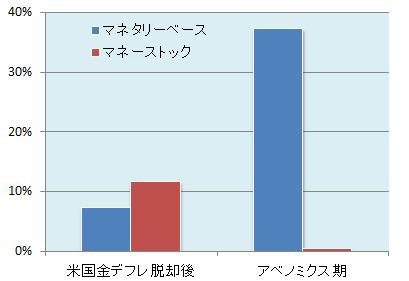

1.マネーの量(ストック)

米国が金不足デフレを脱却した1896年から10年間での、金融機関が保有するマネタリーベースと、民間が金融機関に預けているマネーストックの平均増加率をみてみました。(図表1)

(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/2015/04/a01.jpg

図表1 米国大不況(金不足デフレ)脱却後とアベノミクスでの年平均マネー増加率

出所:金不足デフレ;米国(1896-1906)=竹森俊平「世界デフレは三度来る」p68

アベノミクス=日銀データから消費税を抜いた筆者推定値(2012-14)

米国の金不足デフレは期間も長く、また物価下落率も、現在の日本より大きかったようです。

それが、金が発見されるや、金融機関のマネタリーベースは年7%で伸び、民間が金融機関にあずけているマネーストックも年12%伸びました。

一方、現在のアベノミクスはまだ2年ではありますが、マネタリーベースは異次元緩和により年率37%もの高率で伸びています。ところが民間のマネーストックの伸びはわずか0.3%です。

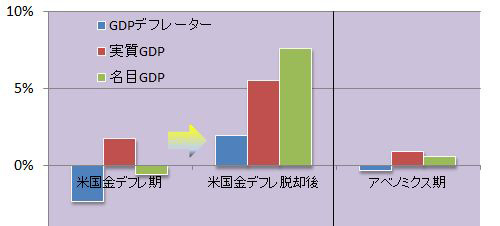

2.物価とマネーの流通(フロー)

図表2では大不況期(金不足デフレ)終息前後と日本のアベノミクス期の物価と実質GDP、及び名目GDP(≒流通した貨幣量)を示しています。

(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/2015/04/a02.jpg

図表2 米国大不況(金不足デフレ)脱却後とアベノミクスでの物価・実質GDP・名目GDP

出所:図表1に同じ。

GDPデフレーターが物価を示し、実質GDPがモノサービスの生産量を、

名目GDPがマネーの流通量を示す。

金不足デフレ期の米国では1890-1896年の間は、物価(GDPデフレーター)はマイナス2.3%でした。

これが金鉱発見とほぼ同時に、2-3%程度のマイルドインフレが続くようになりました。

アベノミクスでは物価はマイナス0.3%程度です(消費税増税分を除く)。

金不足デフレ期の米国でも実質GDPは1.8%ほどのプラス成長でした。

興味深いことに、デフレを脱却すると実質GDPは5.5%と成長が加速しています。

アベノミクスでは実質GDP成長率は1%程度です。

名目GDP成長率に至っては、金鉱発見前がマイナス0.6%だったものが発見後は7.6%と高度成長に移りました。

この二年のアベノミクスでの名目成長率は、消費税の影響を抜けば0.6%程度です。

アベノミクスの場合、民間には届かない金融機関のマネー(マネタリーベース)を極端に増やす政策を採っていますが、それで民間のマネーストックが増えたかといえば、効果があったとしてもわずかです。

更に流通するマネーの指標となる名目GDPに至っては、アベノミクス開始前と殆ど差はありません。

一方金不足デフレの脱却の場合、まず民間マネーが増加して回り始め、それに合わせるように銀行のマネタリーベースが増えました。 当時の政府が意図的にマネタリーベースを先行して増やしたわけではありません。 そもそも当時の米国ではまだFRB(中央銀行)は設立されておらず、連邦政府として一貫した金融政策ができる状態ではありませんでした。(兌換紙幣を発行できる発券銀行が多数あった結果、金利などが州ごとにバラバラだったようです。)

また重要かつ興味深いことですが、米国が金不足デフレから脱却する前後では、実質GDPは一定ではなく、デフレ期の実質GDPは1.8%の伸びに留まるのに対し、マイルドインフレ転換で、実質GDPは5.5%にまで大きく伸びています。

民間にまずお金が回ることでデフレから転換したインフレとはデマンドプルインフレだったでしょう。 この場合、国民の所得は名目だけでなく実質も大きく伸びるのです。

ところがアベノミクスのように、量的緩和でまず為替を下げるという手順では、民間保有マネーもなかなか増えませんが、それ以上に問題なのは自国通貨安を通じてインフレで実質所得が毀損されることでしょう。(コストプッシュインフレ)

日銀が金融機関に積み上あげる準備預金には利子もつけられ金融機関は損をすることもありませんが、積極的に金融機関の外に出て行くこともありません。

19世紀末の大不況時代の米国金融史から推論すれば、当時とは異なり兌換紙幣に替えて不換紙幣を使用している現代日本の場合、金鉱を掘り当てずとも、政府・日銀が紙幣を発行して民間に配ればたちまちデフレは脱却でき、かつインフレ税どころか名目とともに実質所得は増大し、更には税収が増えることで政府債務対GDP比は改善が見込めるでしょう。

近年の日本にしか記載のない、(改変された)ドーマー条件*1に基づくプライマリーバランス均衡神話などに惑わされず、安倍首相がデフレ脱却に焦点を絞るならば、19世紀末の長期デフレ脱却の金融史も役立てることができるのではないでしょうか。

*1:「他国と異なる日本のドーマー定理」 2015年02月27日 『シェイブテイル日記』

http://d.hatena.ne.jp/shavetail1/20150227

執筆: この記事はシェイブテイルさんのブログ『シェイブテイル日記』からご寄稿いただきました。

寄稿いただいた記事は2015年04月21日時点のものです。

ガジェット通信はデジタルガジェット情報・ライフスタイル提案等を提供するウェブ媒体です。シリアスさを排除し、ジョークを交えながら肩の力を抜いて楽しんでいただけるやわらかニュースサイトを目指しています。 こちらのアカウントから記事の寄稿依頼をさせていただいております。

TwitterID: getnews_kiko

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。