東洋経済 「シンガポール人は老後資産は1億円以上が当たり前」 (花輪陽子氏) を検証する(今日もシンガポールまみれ)

今回はうにうにさんのブログ『今日もシンガポールまみれ』からご寄稿いただきました。

東洋経済 「シンガポール人は老後資産は1億円以上が当たり前」 (花輪陽子氏) を検証する(今日もシンガポールまみれ)

シンガポールウォッチャーのうにうにです。

東洋経済オンラインにて「シンガポール人が日本人より超金持ちの理由 老後資産の目標額は1億円以上が当たり前!」という花輪陽子氏の記事が掲載されました。

今回は東洋経済という大きな媒体で、更にアクセスランキングでも1位をとった*1とのことです。本記事はニューズウィーク日本版*2、ヤフー*3、MSN*1への配信もされています。シンガポールへの誤解が定着することをを避けるため、東洋経済記事を引用しながら、内容を検証します。

*1:2018年02月22日 『facebook/花輪陽子』

https://www.facebook.com/photo.php?fbid=1964043296958033&set=a.196293077066406.54603.100000571442710&type=3&theater

*2:「シンガポール人が日本人より金持ちの理由 老後資産は目標1億円超!」2018年02月28日 『ニューズウィーク日本版』

https://www.newsweekjapan.jp/stories/carrier/2018/02/1-66.php

*3:「シンガポール人が日本人より金持ちの理由 老後資産は目標1億円超!」2018年02月21日『YAHHO!ファイナンス』

https://news.finance.yahoo.co.jp/detail/20180221-00209233-toyo-column

・東洋経済オンライン: シンガポール人が日本人より超金持ちの理由 老後資産の目標額は1億円以上が当たり前!*4

*4:2018年02月21日『東洋経済ONLINE』

http://toyokeizai.net/articles/-/209233

東洋経済記事の検証

花輪陽子氏はシンガポール在住のファイナンシャルプランナー*5とのことです。名称独占資格の1級ファイナンシャル・プランニング技能士であり、日本の職業能力開発促進法*6に基づくものなので、海外では資格の影響はありません。シンガポールでは、FPAS*7というNPO団体が行っているCFPというファイナンシャルプランナー資格がありますが、花輪陽子氏はこちらへの言及はありません。なお、業務資格の有無にかかわらず、外国人が当地で業務を行うには、ビザ(EPやLOC)など就労資格*8が必要になります。

*5:「花輪 陽子(はなわ ようこ)」『東洋経済ONLINE』

http://toyokeizai.net/list/author/花輪_陽子

*6:「職業能力開発促進法」2017年03月31日公布 『e-Gov』

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=344AC0000000064&openerCode=1#U

*7:『FPAS』

https://fpas.org.sg

*8:「シンガポールで外国人の副業は違法就労にも:在住日本人ブロガーの営利は困難」2016年06月05日 『今日もシンガポールまみれ』

http://uniunichan.hatenablog.com/entry/20160605SideJobBlog

シンガポールに公的年金はないのですか?

シンガポールは、 (略) 小さな政府であるため、先進国にかかわらず公的年金がありません

シンガポールに公的年金はあります。

該当記事でも後述されているCPF (Central Provident Fund=中央積立基金) がそれです。国民と永住者は強制加入です。永住権を持たない外国人は、現在は新規加入できません。CPFはシンガポール労働省管轄の公的機関*9です。CPFには多彩な機能がありますが、

本人と雇用主からの強制貯金

住宅購入等、医療、年金の3つの口座

が特徴です。納付には所得税からの控除もうけられます。CPF自身が「CPFは定年に備えて、安心と信用をもって、多くの働くシンガポール人に包括的な社会保障の貯蓄計画を提供するもの」と説明*10しています。

記事でも「厚生年金のように」とCPFを表現されているのに、なぜ公的年金でないと判断されたのか理解に苦しみます。

*9:「MOM statutory boards」『MINISTRY OF MANPOWER』

http://www.mom.gov.sg/about-us/divisions-and-statutory-boards/mom-statutory-boards

*10:「Schemes」『Central Provident Fund Board』

https://www.cpf.gov.sg/Members/Schemes

シンガポールの老後には1億2千万円が必要なのですか?

老後に1億2000万円必要だから」シンガポールの知識層からたびたび聞くフレーズ

シンガポールの”知識層”の定義が本文中で示されていないのですが、記事のタイトルが「老後資産の目標額は1億円以上が当たり前!」と書かれているので、過半数と捉えて良いでしょう。

老後資金の統計は、私が調べた限りでは見当たらなかったのですが、シンガポール政府が示した必要資金のモデルがありました。

シンガポール政府は金融知識の普及のために「マネーセンス」というウェブサイトを作っています。そこでは62歳で、3,500万円(S$43万)の金融資産がモデルとして示されていました。

・現在の物価価値で、年140万円 (S$1.8万) を老後に使いたい。

・今後のインフレを考慮すると、現在の200万円 (S$2.52万) に該当する。

・シンガポール人男性の平均余命が83歳。62歳に引退するとする。83-62=21年間にわたって、毎年140万円相当を使うためには、引退時に3,500万円 (S$437,245)が必要になる。

・MoneySENSE: The MoneySense Guide to Planning for your family’s financial future (22ページ)*11

*11:「The MoneySENSE guide to planning for your familys financial future(PDF)」『MoneySENSE』

http://www.moneysense.gov.sg/~/media/Moneysense/Guides%20and%20Articles/Guides/The%20MoneySENSE%20guide%20to%20planning%20for%20your%20familys%20financial%20futureEnglish.pdf

国民一般が対象の文書ですから、62歳で3,500万円は中間か平均に近い数字と考えて良いでしょう。その根拠となる「一人月額12万円」の妥当性については、後述します。

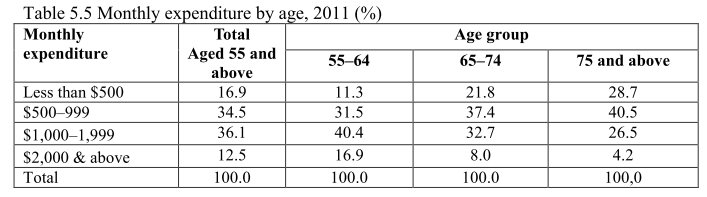

シンガポールの年金生活者は月に30万円も使うのですか?

シンガポールの老齢者の月間平均支出は、30万円

間違いです。これには政府統計があります。統計での最大支出額の範囲となっている、月間支出が16万円($S2千)以上は、65~74歳でわずか8.0%です(2011年)。統計分類上で最も多いグループは月額4万円~8万円を使う人で37.4%を占めます。

・Institute of Policy Studies: National Survey of Senior Citizens 2011*12

*12:「National Survey of Senior Citizens 2011(PDF)」『Ministry of Social and Family Development』

https://www.msf.gov.sg/publications/Documents/National%20Survey%20of%20Senior%20Citizens%202011_Complete_amended_use%20this%20CH.pdf

2011年と若干データが古いのですが、2011年から2016年の物価上昇率は累積でも6%にすぎないので、今でも月間支出が16万円(S$2千)以上の人は1割前後でしょう。これが、マネーセンスの金額の「なぜ老後は月額12万円(S$1,500)でよいのか」という根拠になります。

この金額で十分なのは、シンガポールの持ち家率の高さが貢献しています。日本の持ち家率は全国平均で61.7%(2013年)*13ですが、シンガポールの国民・永住者の持家率は90.3% (2014年) *14にもなります。CPFで強制貯金されており、CPFの限られた使用用途の一つが住宅購入であり、シンガポール人は自国に不動産を持つように動機づけがされています。

高齢者は更に持ち家率が高いです。65歳から74歳は、98.2%*15が持ち家です。住宅ローンが終わっていれば、衣食への費用は大したことがなく、不安は医療費程度になります。

*13:「持ち家率、東京都は全国最低(Tokyo Data) 」2017年07月02日 『日本経済新聞』

https://www.nikkei.com/article/DGXLASFK29H24_Z20C17A6000000/

*14:「「HDBは価値がゼロにならない」というシンガポール人の期待の根拠」2015年07月29日 『今日もシンガポールまみれ』

http://uniunichan.hatenablog.com/entry/20150729HDB-SERS

*15:「National Survey of Senior Citizens 2011(PDF)」『Ministry of Social and Family Development』

https://www.msf.gov.sg/publications/Documents/National%20Survey%20of%20Senior%20Citizens%202011_Complete_amended_use%20this%20CH.pdf

シンガポールでは収入の1/3を積み立てても老後資金に不足するのですか?

若いときから収入の1/3を積み立てていれば、有事のおカネをすべてまかなえるかというとそうではありません。

「インフレに負けない」3%以上で運用する

記事の説明では不正確です。若いときから収入の1/3を積み立てていても、老後資金に困るって、どんな修羅の国なんですか。

CPF以外に老後資金を準備するのが望ましい理由は、CPFは年金以外にも住宅購入・医療に使われることと、積み立て金額に上限があるためです。

CPFは住宅購入・医療・年金の3つの口座があり、口座の積み立て比率は年齢によって異なります。35歳以下では、約6割が住宅購入口座に入り、年金には16%しか入りません。35歳以下では、収入の5%程度しか年金積み立て用の口座に入れていないのです。60歳~65歳になると、住宅口座には約2割しか入らず、年金に15%、約6割は医療口座になります。

CPF: What are the current CPF allocation rates?*16

*16:「CPF Contribution and Allocation Rates」『Central Provident Fund Board』

https://www.cpf.gov.sg/employers/employerguides/employer-guides/paying-cpf-contributions/cpf-contribution-and-allocation-rates

CPFの強制貯金は、月収S$6,000以上の収入で打ち止めです(別途ボーナスなどでの積み立てはあり)。つまり、$6,000を超えた収入の人は、老後も類似の生活水準を維持するには、CPF以外での老後資金運用を考える必要があります。日本でも「年金だけで老後資金の大半がまかなえる人」は、限られているのと似た状況です。

CPF: What are the CPF contribution ceilings?*17

*17:「CPF Contribution for Employees」『Central Provident Fund Board』

https://www.cpf.gov.sg/members/schemes/schemes/other-matters/cpf-contribution-for-employees

余談ですが、シンガポールは税が安い国として知られていますが、国民はそうだとはさほど感じていません。これは月給S$6千(約50万円)までは、雇用主負担分を含めて収入の1/3をCPFに納付するからです。これが、CPF上限の月給S$6千を超えると、一気に負担が楽になります。

おいしいCPF

シンガポールでは昨年のインフレは0.6%でした。2006年から2016年の十年間では、年あたり2.4%*18です。

*18:「Goods & Services Inflation Calculator」『Monetary Authority of Singapore』

https://secure.mas.gov.sg/calculator/goodsandservices.aspx

・AsiaX: シンガポール、昨年の物価は3年ぶりの上昇、上げ幅は0.6%*19

*19:「シンガポール、昨年の物価は3年ぶりの上昇、上げ幅は0.6%」2018年01月24日 『AsiaX』

https://www.asiax.biz/news/45761/

CPFは非常にオイシイ制度です。世代間格差を生む日本の賦課方式の年金とは異なり、積立方式です。自分が貯めたものを、老後などのタイミングで自分が受け取るのです。その間は、複利運用が当然されます。ポイントは

・そこそこ高い金利

・政府の元本保証

です。目的によって異なる口座種類や、口座額によって違いますが、利息が2.5%~5%にもなります。私は元本保証でこれよりオイシイ金融商品を世界中に知りません。知っている人がいれば教えてください。

※注*20: 住宅購入等に使える普通口座は2.5%、医療口座と年金口座は4%。しかもS$6万までは、プラス1%のボーナス利息があるのです。利息は市場に応じて定期的に見直されていますが、最近はずっとこの値です。

インフレを考慮しても、普通口座であれば元本価値キープ、医療口座と年金口座は貯蓄を増やすことができます。日本の現役世代からは垂涎の制度に見えますが、これでも不満があるシンガポール人がいる*21のが、驚きです。

*20:「Interest Rates」『Central Provident Fund Board』

https://www.cpf.gov.sg/members/aboutus/about-us-info/cpf-interest-rates

*21:「うにうにさんのツイート」2014年06月10日 『twitter.com』

https://twitter.com/uniunichan/status/476028140465053696

シンガポール人はそんなに金融知識が高く、運用益を得ているのですか?

元本保証CPFを止めて投資運用にでたシンガポーリアンの末路

シンガポールのように、自助努力でおカネを準備しなければならない

記事を通して、いかにシンガポール人(知識層)が金融リテラシーに高く、自助努力で老後の運用益を抜け目なく得ているかのように、印象づけられています。これは必ずしも事実ではありません。

CPF運用の王道は元本保証での政府への一任ですが、CPF口座残高が一定額を超えると、認定された金融商品に、リスクを取って個人の判断で投資をできる制度があります。CPFインベストメント・スキーム (CPFIS) といいます。

・CPF: CPFIS*22

*22:「CPFIS」『Central Provident Fund Board』

https://www.cpf.gov.sg/members/bptopics/bp-topics/cpfis

ところが、2016年の政府発表では、CPFISでリスクをわざわざとりにいった人は過去10年で45%が損失を出しています。マイナスです。35%の人は、利益を上げていても、CPFであれば保証されていた2.5%未満でした。つまり、8割の人は不要な積極投資をしてCPFであれば得られた収益を逃しています。

・Straits Times: CPF Investment Scheme to be reviewed: Tharman*23

*23:「Government to review CPF Investment Scheme: DPM Tharman」『THE STRAITS TIMES』

http://www.straitstimes.com/singapore/government-to-review-cpf-investment-scheme

なお、2015年の単年では、CPFISを2.5%以上の利益が27%、2.5%未満の利益が15%、損失が58%です。2016年の単年では、市場上昇を受けて、78%が2.5%以上、2.5%未満の利益は10%、損失が12%となっています。年金なので上述の長期の10年スパンという発表で判断するのが適切でしょう。

・Straits Times: Most members in CPF Investment Scheme made a profit in 2016*24

*24:「Most members in CPF Investment Scheme made a profit in 2016」『THE STRAITS TIMES』

http://www.straitstimes.com/singapore/most-members-in-cpf-investment-scheme-made-a-profit-in-2016

なぜこんな惨状になってしまったのかについて、シンガポール政府は2点を指摘しています。

1. CPFISの投資に必要な投資マネージャーへの手数料

2. 市場に熱がある高い時に買い、価格が弱気になると売る平均的な投資家の行動をとるため

ファイナンシャルリテラシー以前の話として、営業のコストはまわりまわって消費者の支払いに含まれるという原理原則があります。シンガポールにおいても、金融商品の街頭キャッチセールスや、営業員との喫茶店での会話を見る機会は多く、この理解は徹底されていると思えません。営業に時間をかけて「説明」され「相談」して買う商品やサービスには、直接的なコンサル費としてではなくても、販売奨励金などで結局は買い手がコストを払っています。キャッチセールスや訪問販売が避けられるのは、それだけの営業コストを買い手が払う必要がある割高商品だからです。

特に金融商品では、投資益を販売会社・運用会社と投資家とで、分割する構造があり、消費者が利益を高めるためには販売会社や運用会社の手数料が少ない商品を選ぶことが有利になる大きな条件です。

日本の金融庁では、「販売手数料等の高低のみで、その商品の良し悪しを評価するものではないが、販売会社においては、販売手数料等の水準が顧客に提供されるサービスの対価として見合ったものか否か、同種の金融商品においてより販売手数料等が低い商品が存在するにもかかわらず販売手数料等が高い方を販売・推奨等していないか」という率直な提言をレポートしています。

金融庁: 平成28事務年度 金融レポートについて*25

*25:「平成28事務年度 金融レポートについて」2017年10月25日 『金融庁』

http://www.fsa.go.jp/news/29/20171025.html

CPFは用途が限られているため、個人が自由には使えません。なので、「どうせ年とるまで使えないなら、積極投資にまわすか」という選択なのですが、元本保証で2.5%~5%がとれるのに、わざわざリスクを取りにいってCPFISをしている時点で、ファイナンシャル・リテラシーは本当に大丈夫な人なのか、ということがあるように私には見えます。積極投資をする原資は、CPF納付とは別の所から出せばいいのに、ということです。

投資型の保険に加入(所得控除あり)

間違いです。所得税控除がある保険は、投資型でない生命保険のみです。

・シンガポール内国歳入庁 (IRAS) : Life Insurance Relief*26

*26:「Life Insurance Relief」『INLAND REVENUE AUTHORTY OF SINGAPORE』

https://www.iras.gov.sg/IRASHome/Individuals/Locals/Working-Out-Your-Taxes/Deductions-for-Individuals/Life-Insurance-Relief/

医療費の自己負担が6割程度

私立病院には政府補助はありません。そのため、請求金額が公立病院より高いこともあり、ミドルクラスで私立病院にかかるには、健康保険への支出を増やす必要があります。家計への負担は大きくなるため、公立病院とその保険を前提にするミドルクラスも一般的です。

公立病院外来では、専門医にかかるのに、補助が50%からです。公立病院入院では、国の補助金が1人部屋なし、4人部屋20%、6人部屋50~65%、8人部屋65~80%。日帰り手術では最大65%の補助を受けられます。

一般医での医療費補助に必要なCHAS加入資格は、世帯員の平均収入が月$1800(14万円)以下という所得制限があります。

いずれも国民の場合です。

・シンガポール保健省 (MOH): Healthcare Made Affordable*27

*27:「Healthcare Made Affordable」『MINISTRY OF HEALTH SINGAPORE』

https://www.moh.gov.sg/content/moh_web/home/pressRoom/Current_Issues/2014/s-3ms-resources.html

つみたてNISAは、定期・定額での積立投資に限定した制度で、年間40万円までの投資枠に対し、その利益が20年間非課税となります。

シンガポール人も、税制の優遇を受けられる口座で運用をして、老後資金を作っています。

そもそも、シンガポールはキャピタルゲイン(資本利得)が非課税の国です。ですので、全ての口座が日本と比べると税制優遇です。

そのシンガポールの環境で、改めて「税制の優遇を受けられる口座」というと、記事にも記載があるSRS (Supplementary Retirement Scheme) があります。SRSでの優遇税制は、SRSで投資した額への所得税からの控除で、利益への税金が非課税になる日本の”積立NISA”とは違います。

また、税のメリットに制限が色々あるため、SRS口座開設数は2016年末でわずかに13万です。「シンガポール人も税制の優遇を受けられる口座で運用をして、老後資金を作っています」と言える数には程遠いです。

シンガポール財務省 (MOF): Supplementary Retirement Scheme (SRS): SRS Statistics*28

*28:「SUPPLEMENTARY RETIREMENT SCHEME (SRS)」『MINISTRY OF FINANSE SINGAPORE』

https://www.mof.gov.sg/MOF-For/Individuals/Supplementary-Retirement-Scheme-SRS

なぜシンガポール人は豊かなのか

記事のタイトルは「シンガポール人が日本人より超金持ちの理由」ですが、肝心の超金持ちの理由は記事では明示されていません。「世界一豊か」とも記載がありますが、一人当りGDPで、シンガポールはカタールやルクセンブルグなどに劣っていますが、なぜ「世界一」なのかも明示ありません。

私が過去に、シンガポールと日本の豊かさをGDPで比較した際に、シンガポールは日本に圧勝でも、シンガポールと東京都だとほぼ同じ一人あたりGDPとの結論でした。*29

*29:「東京とシンガポールの1人あたりGDP、どちらが大きい?」2015年12月30日 『今日もシンガポールまみれ』

http://uniunichan.hatenablog.com/entry/20151230GDP

私からは、シンガポールが豊かである理由として、フローとストックのそれぞれで

・共働き

・資産インフレ

の2つを指摘します。

フロー: 共稼ぎ

*30:「夫婦の労働力状態別にみた世帯(PDF)」2017年07月『独立行政法人労働政策研究・研修機構(JILPT』

http://www.jil.go.jp/kokunai/blt/backnumber/2017/07/073.pdf

*31:「General Household Survey 2015」2016年05月 『DEPARTMENT OF STATISTICS SINGAPORE』

http://uniunichan.hatenablog.com/entry/20151230GDP

シンガポールは日本より7%ぐらいしか数字上では共働き率は高くありません。ところが、シンガポールでは特に出産後もフルタイムで働く女性の比率が高いのです。これが、日本との家計の決定的な差になります。共稼ぎでないと食っていけない経済事情や、外国人住み込みメイドなどが早期職場復帰と共稼ぎを支えています。*32

*32:「今日もシンガポールまみれ」2016年12月01日 『シンガポールのメイドは奴隷か?!と議論する前に知っていて欲しいこと』

http://uniunichan.hatenablog.com/entry/20161201maid

その結果、

と世帯収入が、中央値と平均値で倍以上、シンガポールに突き放されています。

※成人した子どもの親との同居率が高いことと、核家族化の進行が日本よりゆるやかなのが、シンガポールの世帯収入を押し上げる要因になっているのは留意事項です。

・厚生労働省: 平成28年 国民生活基礎調査の概況*33

*33:「平成28年 国民生活基礎調査の概況」 『厚生労働省』

http://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa16/index.html

・シンガポール統計局: Key Household Income Trends, 2017

ストック: 資産インフレ

もう一つが資産インフレです。シンガポール人は働きだして、結婚となると、真っ先に住宅(HDBと呼ばれる公団)の購入を予約します。シンガポールは、社会人になっても、結婚までは親と同居が一般的です。理由は、国土が小さすぎるので交通の便を理由に引っ越す理由がないことと、賃貸が高すぎることです。

家を買うのは、新しい家族のプライバシー確保に加えて、(少なくとも中長期では)不動産は絶対に上昇するという確信がシンガポールにはあるためです。不動産を買うと、買った値段より中古なのに高く売れるのが常識なのです。「新築の家は買った瞬間に、2割値下がりする」と言われる日本とは大違いです。これがシンガポールの持ち家率の高さを支えています。日本のバブル時代のような考えが当地では一般的で、「持ち家 VS 賃貸」論争がある日本人の私からすると「大丈夫か」と不安になります。

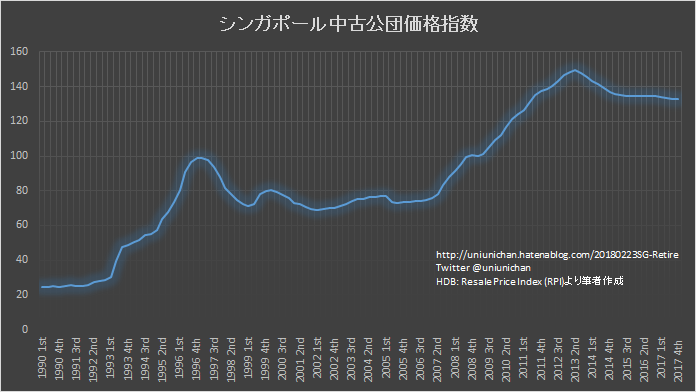

シンガポールの不動産指数を掲載します。近年は、政府が過熱防止の為に印紙税を導入し上昇を無理矢理抑えていますが、時々ある経済クラッシュとアジア通貨危機後の低迷を除くと、基本的には右肩上がりです。

・HDB: Resale Price Index (RPI)*34

*34:「Resale Statistics」『HOUSING & DEVELOPMENT BOARD』

http://www.hdb.gov.sg/cs/infoweb/residential/buying-a-flat/resale/resale-statistics

かくして、シンガポールでは、収入を上げ、資産も貯まっていくのです。

海外記事の質と、その向上には

メディアは状況と異なる印象を与えることができます。中途半端に知っている現地関係者も加担することで、「一部真実」なキャッチーでもっともらしい話になり、日本の記事では通用しないような質の海外記事が流通します。事実ならともかく、事実ではないので迷惑です。

フェイクニュースが取りざたされる昨今です。残念ですが、海外在住者から見ると、日本での海外記事には、分析や主張以前であるファクトへの真偽に疑問がつく記事を少なからず見かけます。私がこれまで検証してきた記事にも「シンガポール国立大学の学費は無料」*35や「日本が戦ってくれて感謝しています」*36というものがあります。「シンガポール国立大学の学費は無料」の記事も、東洋経済オンラインでした。

*35:「アジア1位のシンガポール国立大学:授業料無料の都市伝説と奨学金制度」2016年07月04日 『今日もシンガポールまみれ』

http://uniunichan.hatenablog.com/entry/20160704NUS

*36:「井上和彦氏「日本が戦ってくれて感謝しています」をシンガポールで検証する」2016年05月09日 『今日もシンガポールまみれ』

http://uniunichan.hatenablog.com/entry/20160509WWIIvaluation

しかし残念ながら、検証記事は、そのきっかけとなった派手な記事と比べると、読まれる件数はわずかです。

シンガポール在住者が書いた今回の記事は、シンガポール関係者を驚かせています*37。「その国に住んでいるから」だけで記述が正しいとの根拠にならないのは、日本人が日本について書いても正しいとは限らないのと同様です。

今回の東洋経済の記事は事実誤認があります。また、花輪陽子氏の過去の他誌でのシンガポール記事でも、事実誤認を含み関係者を驚かせた記事はあります(日経DUAL*38)(ダイヤモンド・ザイ*39)。

*37:「シンガポール関係者の感想(モーメント)」2018年02月23日 『twitter.com』

https://twitter.com/i/moments/966926004852674560

*38:「ぴろさんのツイート」2016年12月21日 『twitter.com』

https://twitter.com/hiro_044/status/811821638127751168

*39:「シンガポール留学ワーホリ支援さんのツイート」2016年06月08日 『twitter.com』

https://twitter.com/studySingapore/status/740532395359633408

改善には、

・同業者も認める信頼できる専門家を著者にする

・それができなければ、せめて情報の出所を編集部が確認する

が有効です。花輪陽子氏のファイナンシャルプランナーとしての著述には私の専門外なのでコメントしませんが、これまでのシンガポール記事は商業媒体のライターとしての適格性を欠いているものがあります。花輪陽子氏の記事にはデータの出所記載がありません。現地の英語文献にあたっている様子も見えません。「シンガポールの老齢者の月間平均支出は、30万円」と記事に書いてあれば、「ソースは?」と赤を入れて筆者につき返すのが編集の仕事のはずですが、本当に東洋経済オンラインは校閲を行っているのか、という疑問も起きます。日本の編集部が海外事情が分からず内容を精査できないのは(百歩譲って)しょうがないとしても、せめて、記事の根拠となる出所は筆者に提出させる、でかなり改善できるはずです。

東洋経済オンラインがメディアの良心として、今回の記事への訂正・削除を行うことを、願っています。

執筆: この記事はうにうにさんのブログ『今日もシンガポールまみれ』からご寄稿いただきました。からご寄稿いただきました。

寄稿いただいた記事は2018年02月27日時点のものです。

ガジェット通信はデジタルガジェット情報・ライフスタイル提案等を提供するウェブ媒体です。シリアスさを排除し、ジョークを交えながら肩の力を抜いて楽しんでいただけるやわらかニュースサイトを目指しています。 こちらのアカウントから記事の寄稿依頼をさせていただいております。

TwitterID: getnews_kiko

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。