米国のディスインフレ

今回は脇田栄一さんのブログ『ニューノーマルの理』からご寄稿いただきました。

※記事のすべての画像が表示されない場合は、https://getnews.jp/archives/288779をごらんください。

※この記事は2013年02月05日に書かれたものです。

米国のディスインフレ

FRBが4日発表した融資担当者調査(四半期ごと)では、主要な融資カテゴリー((1)ビジネスローン (2)プライム住宅ローン (3)オートローン)の各分野において、国内銀行が融資を緩和した事が明らかになっている。

(1) ビジネスローン調査に関し、あらゆる企業の商工業融資に対する需要が拡大、商業用不動産の貸し出し基準も全般的に緩和する内容となっている。

(2) 家庭面においては、優良物件(プライムモーゲージ)と非伝統的モーゲージ(サブプライムやオルトA)への基準は、過去3ヵ月において本質的変化が見られた、となっている。非伝統的住宅ローンへの需要が変化しなかったのとは裏腹に、優良物件への需要は過去3ヵ月において拡大したようだ。米経済、および世界経済をリセッションに陥れた、といっても過言ではない「サブプライムローン」との離別は、住宅ローン緩和とともに、鮮明となりつつあるようだ。

(3) オートローンに関しては、月々の販売台数を観て分かるように、前回発表同様、引き続き好調で需要も融資基準も拡大している。

クルマは買うが、娯楽は抑制

ただ、そのような「信用拡大」が見て取れる中、米マクロ消費全般に懸念されるのは、直近の(12月)CPIに見て取れるように、娯楽関連等の減速が目立っている事だ。

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/def01.jpg

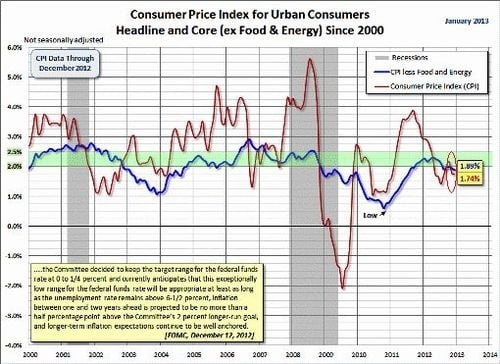

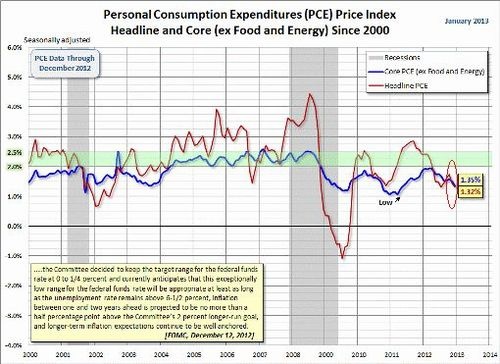

12月CPIでは、レクリエーション・アパレルなどの娯楽関連の下落が足を引っ張った。新車販売の好調さは、9月からの3月連続エネルギー価格下落(ガソリン価格下落)に支えられている側面も大きいが、「自動車買うが、遊びは抑制」といった構図は、米国における昨年からのディスインフレを演出している。

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/def02.jpg

FRBの信用緩和は、物価目標を今現在2%に置いているが、緩和発動基準は1.5%だと見てよいだろう、昨年MBSQEが発動された時、直近のPCEデフレータは1.5%を割り込んだ直後だった。(参考:QEの軌道*1)その後、緩和政策によって物価は上昇するかと思いきや、米物価は下落の一途を辿ってきており、直近のデータでは「1.32%」。物価は緩和政策によって上昇するどころか、発動数値の1.5%すら下回っている事が確認されている。

*1:「QEの軌道」 2012年09月28日 『ニューノーマルの理』

http://ameblo.jp/eiichiro44/entry-11365720872.html

「QEは年内で終了」とする声も、プライマリーディーラー等から聞こえるようになってきたが、そうとはいえない状況がFRBには突き付けられている。今回のFRBによる無制限緩和策は、物価安定というより雇用の最大化、を一義的ターゲットとしたものだと想定されるが、「雇用の最大化」も大きく抑制されている事が先日の労働省*2の発表から確認されている。

*2:『U.S. Bureau of Labor Statistics』

http://www.bls.gov/

これらから分かる事は、物価上昇にしても雇用情勢にしても、FRBのQEを否定している、という事。バーナンキのいうように、それらはすべて政府の役割に委ねられる。先日の米BEA発表*3によれば、昨年末の米個人所得は大幅増加、という事になっており、この事について、一部の日本メディアから「所得拡大で米経済回復」といったニュアンスの言葉が聞かれた。しかし、これには補足が付いている。(以下BEAリリースから)

*3:「PERSONAL INCOME AND OUTLAYS, DECEMBER 2012」 2013年01月31日 『U.S. Bureau of Economic Analysis (BEA)』

http://www.bea.gov/newsreleases/national/pi/pinewsrelease.htm

Personal income in November and December was boosted by accelerated and special dividend payments to persons and by accelerated bonus payments and other irregular pay in private wages and salaries in anticipation of changes in individual income tax rates. Personal income in December was also boosted by lump-sum social security benefit payments. (BEAリリース)

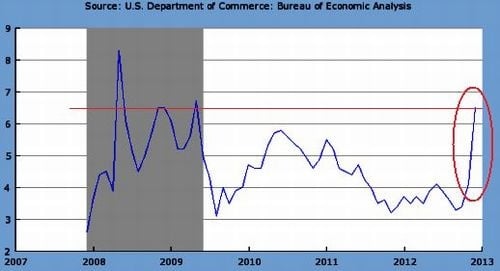

11月12月の個人所得は、特別配当・ボーナス、そして所得税率変更を踏まえての手当などによって押し上げられている、(一時社会保障給付によっても押し上げられた)というわけだが、昨年からの物価下落によっても、当然実質所得は拡大する。しかし個人はこれら(前述の特別配当など)を、当然ながら一時所得と認識しており、結果として、12月における個人の貯蓄率はリセッション水準(6.5%)まで上昇している。

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/def03.jpg

2012-12: 6.5(Percent)

2012-11: 4.1

2012-10: 3.4

2012-09: 3.3

2012-08: 3.6

—————————————-

先日発表された米10-12月期GDP成長率では、数年ぶりのマイナス成長だったが、その要因として在庫投資の鈍化や政府支出、おもに国防費減少などが挙げられていた。個人消費が前向きな要因として挙げられてはいたが、アメリカ国内では、中間層の所得税減税は恒久化される一方で、給与税減税は打ち切られた。(1月)

つまり、昨年四半期の個人消費には、これら要素は含まれておらず、今後政府支出を削減し、増税がスタートすれば消費は一段と鈍る事になる。それらを予兆するのが、米消費者のセンチメントで、昨年末に大きく落ち込んだミシガン大サーベイはさる事ながら、先日発表された1月コンファレンスボードサーベイにしても、先行き不安が大きく表れた結果となっている。

今後半年間に雇用が増えると予想した人は「14.3%」、所得が増加すると回答した人は「13.6%」と、ともに11年10月以来の水準まで落ち込んでいる。給与から2%も天引き額が増加すれば(前述の給与税減税打ち切り)、消費者センチメントが落ち込むのは至極当然だといえるだろう、株式(NYダウ)は短期資金で上乗せされている感が否めず、実際の経済背景として「重い感」は拭えない。低PERによって米株高(継続)を正当化する論調も見掛ける事はあるが、先行き不透明だからこその低PERといってよいだろう。ニュアンス的には株価14,000ドルは「割安」とは言い切れない。

以上の事をまとめれば、米国内では、(現在の)FRBによる金融緩和が物価上昇・雇用情勢などに効果薄、である事が証明されている、という事になる。ちなみにこれは、日本国内においても同様で、政府が経済再生へのロードマップを描けないのであれば、個人が消費を拡大させる事はないだろう、経済界は賃金引上げに及び腰である事が、あらゆる報道から覗える上に、日本で現実に起こっているのは輸入インフレの兆候だけだ。

ガソリン価格・電気代・輸入食料品などはこぞって上昇、所得が同じである中、生活必需品が上昇すれば、他のものへの需要は当然ながら縮小してしまう。この事は、これら総合物価の指数だけが上昇し、実際の購買力を低下させてしまう事を示している。特に、円安による輸入インフレは地域格差を生みだす事につながるだろう、都市部に比べて気温が低く、インフラ整備が充実していない地方などでは、エネルギー価格上昇による弊害は極めて大きい。

たとえば、エネルギー消費の大きい東北などは、灯油・ガス・電気と消費の中に占めるウエイトは当然ながら大きく、その他地域においても、都心部と比べ自動車を多用する。日本国民が生活実感として実際に感じ取っているのはこれら輸入インフレであり、賃金インフレではない。冒頭のアメリカ経済において、「新車は売れているが、娯楽は抑制」とさせて頂いたが、アメリカ物価は現に下落トレンドに入っている。

これらは、(前述の)日本の地方における「生活必需品価格だけが上昇し、購買力は低下」という事例に似ている、といえるかもしれない。「クルマは必要だが、物価は下落、雇用は抑制」といった具合だ。必要最小限のものしか買わない、といった潜在デフレの兆候が表れている、といっても過言ではないように思える。

執筆: この記事は脇田栄一さんのブログ『ニューノーマルの理』からご寄稿いただきました。

ガジェット通信はデジタルガジェット情報・ライフスタイル提案等を提供するウェブ媒体です。シリアスさを排除し、ジョークを交えながら肩の力を抜いて楽しんでいただけるやわらかニュースサイトを目指しています。 こちらのアカウントから記事の寄稿依頼をさせていただいております。

TwitterID: getnews_kiko

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。