NHKスペシャル「日本国債」の本当の問題

今回はシェイブテイルさんのブログ『シェイブテイル日記』からご寄稿いただきました。

※すべての画像が表示されない場合は、https://getnews.jp/archives/281319をごらんください。

※この記事は、2012年12月24日に書かれたものです。

NHKスペシャル「日本国債」の本当の問題

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/koku11.jpg

昨晩9時からのNHKスペシャルでは「日本国債」についてその危機的な状況が報道されていました。*1

*1:「NHKスペシャル | 経済 | 日本国債」 『NHKオンライン』

http://www.nhk.or.jp/special/detail/2012/1223/index.html

確かに日本の政府粗債務は2012年9月で約1100兆円に積み上がっています。

番組では、日本国債売りを仕掛けているヘッジファンド、ヘイマンキャピタル代表 カイル・バス氏も登場し、「私たちは何年も前から日本の借金レベルは返済できないレベルにあると考えています。」と語っていました。

しかしその一方で、国債の安全度のひとつの指標となる長期国債金利は日本国債ではギリシャ国債などとは全く反対に、1%を下回り、世界最低レベルで安定しています。

では日本国債は本当は危険なのでしょうか、安全なのでしょうか。 また日本国債の問題の本質とは何なのでしょうか。

1.内債としての日本国債

よく知られていますように、日本国債の保有者は、9割以上が日本国内居住者です。

内債は、政府は国債を発行することに事実上制約がなく、またその国債を裏付けとするならば、中央銀行も無制限にマネーを供給できますので、しばしば「内債の破綻はあり得ない」と結論されています。

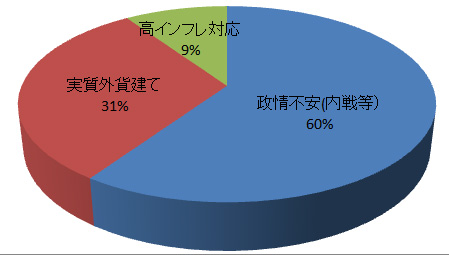

ところが、ケネス・ロゴフ教授は「国家は破綻する」で過去800年間、66カ国に及ぶ経済史を分析し、1800年以降のデフォルト事例では、対外債務でのデフォルトが250件であるのに対し、内債でのデフォルト事例も70数件発生しており、内債でのデフォルトがそう珍しい事例ではないことを述べています。 廣宮孝信氏の「国の借金新常識」では、このロゴフ教授の大著と自身の分析から、背景分析がしやすい1970年以降の42例の背景を調べ、内債破綻は3つのパターンに集約されることを指摘しています(図1)。

図1 内債破綻事例(1970年~)の分析

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/koku2.jpg

42件の内債破綻事例は、政情不安・実質外貨建て・高インフレ対応の3パターンに分類し得る。

もっとも多いのが、内戦などによる返済不能(25件)、ついでドルペッグ国など事実上外貨建て内債破綻(13件)

そして、高インフレに対応するための破綻(4件)。 内債破綻で、他の原因は知られていない。

詳しくは 内債が破綻する時とは 内債が破綻する時とは*2を参照のこと。

*2:「内債が破綻する時とは」 2012年10月11日 『シェイブテイル日記』

http://d.hatena.ne.jp/shavetail1/20121011

このロゴフ教授の経済史研究結果から考えると、内債が破綻することは実際にときどき発生するが、その原因は3種のみであり、これら3種の原因の中で、日本国債が近いうちに陥りそうな状況はないことが分かります。

NHKスペシャルでは財務官僚も登場し、「国債発行は綱渡りの状況です。」と述べていました。

一方で、その同じ財務省が、日本国債の格付けを下げたS&Pへの書簡では

貴社はデフォルトを「約定日に金融債務を履行しないこと、及び当初よりも不利な債券の交換」と定義し、最近発表のレポートでは「改革が実施され持続的成長が回復してもデフォルトを回避するには遅すぎるかもしれない」としている。しかし、このような想定は、日本のマクロバランスや国債の保有状況等を考慮に入れた場合非現実的であり、タイムスパンを明記しつつ、具体的にどのような事態が生じうるのか敷衍が必要。

として、S&Pの日本国債格下げは非現実的想定に基づくものとして一刀両断に切り捨てています。*3

*3:「S&P宛返信大要」 『財務省』

http://www.mof.go.jp/about_mof/other/other/rating/p140530s.htm

2.日本国債の分析と問題点

ロゴフ教授らの経済史分析から見ても、財務省の見解から見ても日本国債が「日本のマクロバランスや国債の保有状況などを考慮」すると破綻は考えにくい、とすれば日本国債の真の問題点とは何なのでしょう。

これを考えるためには、日本国債を含む日本の金融ストック全体を俯瞰する必要があります。

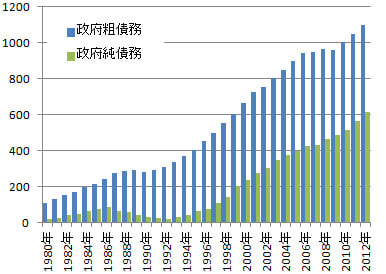

1)日本(一般政府)の粗債務と純債務

日本には1000兆円を超える政府債務があると度々マスコミ報道されています。 ただ、この政府債務とは正しく言えば一般政府の粗債務です。 日本政府には資産も多額にあるため、日本政府の債務で重要なのは純債務です。

図2は日本政府の粗債務と純債務の推移です。

図2 日本政府の粗債務と純債務

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/koku3.jpg

出所:日銀資金循環統計から筆者作成、 縦軸:兆円。

2012年秋段階での日本の粗債務は約110兆円、純債務は約610兆円。

しばしば日本の粗債務を家計の純資産と比較することがあるが意味がない比較である。

日本の粗債務は現在約1100兆円で、純債務が610兆円となっています。

政府粗債務と家計純資産を比較して数年後にも日本経済の破綻を予測する本などは荒唐無稽であることが分かります。

ただいずれにしても政府純債務の610兆円としても、少ない債務とはいいがたいことも事実です。

2)政府債務を支える構造

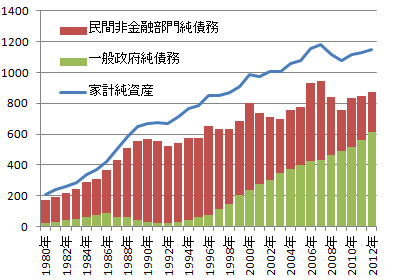

図3は、日本政府の純債務プラス企業の純債務を家計の純資産を比較したものです。

図3 政府純債務、企業純債務と家計純資産

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/koku4.jpg

出所:日銀資金循環統計から筆者作成、縦軸:兆円。

政府純債務は図2から再掲。 家計純資産が政府純債務と企業純債務を支えている状況が分かる。

家計純資産は増大し続けており、政府と企業の純債務を足したものとの差額は日本の海外純資産にほぼ等しい。

図3を見ますと、いくつかのことが見えてきます。

1.日本の家計は政府と企業のみならず、海外の純債務をも支えている。

2.政府純債務は増大しているが、家計純資産もほぼこれと並行して増大している。

3.政府負債は1990年代後半から急増しているが、同時期に企業債務の減少が始まっている。

この状況を直観的に言えば、

「日本国債は、デフレ下で家計の純資産として凍りつきつつ増え続けている」といったところでしょうか。

この図3を見れば、日本国債売りを仕掛け、2013年7月までの日本国債破綻を予言したヘッジファンドのカイル・バス氏は恐らく深く失望することでしょう。

それはともかくとしてシェイブテイルは図3から次のようなことが言えると思います。

・ 日本では経常収支が黒字であり、日本全体ではその他の国々に貸し付けている状態であり、この状態で破綻はあり得ない。

・ 日本政府の純債務が増大しているのは、歳出の中で医療年金や政府雇用者給与のような義務的支払が増大し続けているのに対し、デフレにより法人税・所得税收入が激減したため、その差を国債などの債務で補填する必要があったため。

・ 日本政府の借金が急増し、企業債務が減少をし始めた1990年代後半とは、構造改革の美名のもと、デフレ環境であるのに橋本内閣が消費税増税を強行して、デフレを強化してしまった時期に相当し、それ以後、日銀がデフレ目標を守り続けて現在に至るため、企業は投資を拡大することができず、企業借入が縮小している。

1997年の橋本消費税増税、それ以降の日銀デフレの中、日本国民は浪費をせず貯蓄に努め、銀行には預貯金が溢れています。この預貯金を原資として国債が買われ、その国債で医療年金、政府雇用者給与が民間に支払われる結果、民間純資産は増大し、これと並行して政府債務が増大するということが「日本国債問題」の本質と言えるでしょう。

26日に発足する安倍新政権が日銀を制御しデフレを脱却し、無意味な消費税増税を行わなければ、NHKスペシャルでおどろおどろしく語られた「日本国債」問題は氷解してしまうのではないでしょうか。

執筆: この記事はシェイブテイルさんのブログ『シェイブテイル日記』からご寄稿いただきました。

ガジェット通信はデジタルガジェット情報・ライフスタイル提案等を提供するウェブ媒体です。シリアスさを排除し、ジョークを交えながら肩の力を抜いて楽しんでいただけるやわらかニュースサイトを目指しています。 こちらのアカウントから記事の寄稿依頼をさせていただいております。

TwitterID: getnews_kiko

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。