いまさら人に聞けない黒田日銀総裁の異次元緩和とその検証

今回は藤沢数希さんのブログ『金融日記』からご寄稿いただきました。

※すべての画像が表示されない場合は、https://getnews.jp/archives/416914をごらんください。

いまさら人に聞けない黒田日銀総裁の異次元緩和とその検証

最近、アゴラ*1の主宰者の池田信夫さんとアベノミクスの主にリフレ政策に関して対談する機会があった。これは近々どこかで発表されると思うが、今日は、リフレ政策が何なのかざっくりとおさらいし、黒田日銀総裁による極めてアグレッシブな量的緩和政策(黒田バズーカ、異次元緩和などと呼ばれている)にどのような効果があったのか振り返ってみよう。

*1:「Kazu Fujisawa」 『アゴラ 言論プラットフォーム』

http://agora-web.jp/author/kazu_fujisawa

僕は思うのだが、金融政策の議論では、様々な「金利」が登場し、話者によってその金利が具体的に何を示しているのか不明瞭で、時として話者が何も理解していなかったりして錯綜しがちだ。だから、このエントリーでは、とりわけこの点に気をつけて議論を進めたいと思う。

まずは簡単にゼロ金利下での金融政策をおさらいしよう。金融政策は金利と経済成長率の関係で考えるとすっきりと理解できる*2。企業が金を借りてくる調達コスト(金利)より、その金を使って事業をする平均的なリターンが高ければ、金を借りてリスクを取ったほうが儲かる確率が高くなるので、企業は借金を増やし、その結果、市中に出回るお金が増える。ここで事業の平均的なリターンと、経済成長率はほぼ同じものだと考えられる。なぜならばその国で企業が生み出す付加価値の合計がGDPで、GDPの増加率が経済成長率だからだ。つまり、金利<成長率なら金融緩和となり、逆に、金利>成長率なら金融引き締めになる。

*2:「日本人がグローバル資本主義を生き抜くための経済学入門 もう代案はありません [単行本(ソフトカバー)]」 藤沢数希 (著) 『Amazon』

http://www.amazon.co.jp/gp/product/4478017158/

しかし、日本は人口が減っていく国なので、経済成長率が元々低い。だから、日銀が直接操作する短期金利(大手銀行同士が1日の金の貸し借りをする金利)は早々にゼロになってしまった。ちなみにゼロ金利政策でいう金利は、この短期金利のことである。それで日銀は満期が短い国債もじゃんじゃん買っているのだが、満期が1年未満の短期国債の金利もほぼゼロである。日銀はこれらの短期金利を自分がプレイヤーとなり民間の銀行と取引することにより操作する。たとえば短期国債の金利をゼロにしたかったら、額面価格まで買い上げればゼロになる。日銀は国債を買うときに自分で金を刷ることができる。

ところで実際の経済に関係する金利は、企業が金を借りるときの金利*3であり、個人が住宅を買うときのローン金利である。大手銀行同士が貸し借りする金利や短期国債の金利なんてほとんどの人に関係ない。しかし、銀行はこれらの大元の金利に適切な儲けなどを乗せて、企業への貸出金利や住宅ローン金利を決めるので、中央銀行は通常は大元の基準となる金利だけを操作するのである。なぜならば、世の中の金利は、リスクなどを勘案して市場原理の中で決まるべきだからだ。市場原理が金の値段である金利を決めることにより、金という資源をもっとも効率よく配分できるからである。それが資本主義経済である。

*3:「対談:エディ・タカタvs藤沢数希『LIBOR不正操作事件の真相と邦銀の金利カルテルの疑い』」 2013年07月02日 『金融日記』

http://blog.livedoor.jp/kazu_fujisawa/archives/51971106.html

実際にゼロ金利政策により、企業への貸出金利も、住宅ローン金利もかなり低くなっていたが、それらの低金利でさえ、停滞する日本経済では十分に低いとはいえなかった。しかし、金利はゼロより下げられないのだから、慢性的な金融引締めになり、それゆえに日本はデフレが続いていた、というのが一般的な理解である。

そこで短期金利がゼロになったあとに、さらに金融緩和をする方法が色々と考え出されたのだが、そのひとつが量的緩和である。量的緩和というのは、中央銀行がひたすらと短期国債を額面通りの値段で買い続けることだ。こうして日本の銀行が銀行の銀行である日銀に持つ日銀口座にはどんどん現金が積み上がっていく(その分、民間の銀行が持っていた短期国債は日銀に渡る)。これだけ現金を積み上げれば、さすがに外に滲みだして行くだろう、という狙いだ。

もうひとつは人々のインフレ期待を引き上げることだ。そもそも金利と言っても、重要なのは実質金利のほうだ。たとえば、物価が1年に3%上がると、いまの100円は1年後には3%価値を失うのだから、この分を補正しないといけない。つまり、

実質金利 = 名目金利 - インフレ率

となるのだ。

よって、金融緩和をもっと正確にいうと、つぎの不等式を実現することだ。

実質金利 < 借金して事業をするインフレ調整後の平均リターン

ここで、緩和でも引き締めでもない中立的な実質金利のことを均衡実質金利とか自然利子率という。また右辺の平均リターンは、日本全体の実質経済成長率と同じだと考えよう。そして景気が良くも悪くもないときの通常状態での実質経済成長率を潜在成長率という。

さて、ここで実質金利というが、これは何の金利なのか、という疑問が湧くだろう。それは長期国債の金利なのだろうか? それとも銀行が優良企業に貸し出す際の基準金利となるTIBORみたいなものだろうか? 答えをいうと、経済学の教科書に書いてある金利というのは極めて観念的なものであり、具体的にはどの金利を指しているのか全く考えられていない。多くの経済学者は現実の世界には興味がないので、無理もないことだ。

しかし、とにかく実質金利を下げれば緩和ができて、上げれば引き締めができる。日本は緩和をしたいのだから、実質金利を下げるには、名目金利を下げるか、インフレ率を上げればいいことがわかる。ふつうなら短期金利を中央銀行が引き下げれば、長期金利やその他の金利もさまざまな波及経路を通って引き下げられるのだが、問題は短期金利がゼロになってしまっていることだ。

そこで、リフレ派というか黒田日銀がやっていることは極めて素朴なことである。まずは、短期国債だけでなく、期間の長い長期国債までひたすら買い上げていく。国債の値段が上がれば、金利が下がるのだから、これで長期の名目金利も押しつぶしていく。住宅ローンや企業への貸し出しは通常は数年から数十年の期間なので、実際に経済に効くのは、短期金利よりも長期金利なのだから、長期国債の金利も押しつぶそうというわけだ。ゼロ金利といっても、たとえば10年物の日本国債の金利は0.5%~1%程度で推移していたので、わずかではあるが下げ余地があると考えたのだ。

ふたつ目は人々が予想するインフレ率を引き上げることである。これはむちゃくちゃに日銀が国債などの資産を買いまくれば、さすがに人々は将来インフレになるんじゃないかと予想すると思ったわけだ。もうひとつは、根拠がなくてもとにかく高らかに「年率2%のインフレにします」と宣言することだ(インフレ・ターゲット)。

ということで、少なくとも黒田日銀がやっていることは、狙いとしては非常に素朴なことである。実際に、量的緩和も、昔の白川日銀の時代でもやっていたし、物価の変動幅の目標もあった。今回は、それをむちゃくちゃな量でやる、もっとはっきりと目標を宣言する、という話である。

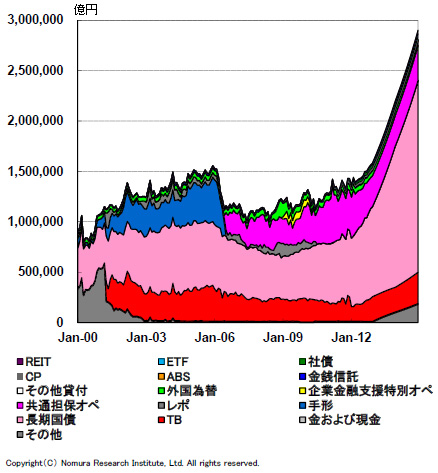

どれぐらいむちゃくちゃなのかは、異次緩和で、日銀のバランスシートがどのように膨張するかを見れば一目瞭然である。これから2年程度で、日銀は300兆円近くの資産を保有しようとしているのだ。

日銀のバランスシートの推移

(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/2013/09/311.jpg

出所:「異次元緩和 ~黒田日銀の政策を読み解く~」 2013年05月28日 『野村総合研究所』

https://www.nri.co.jp/publicity/mediaforum/2013/pdf/forum194.pdf

さて、このリフレ政策によって、どの程度、実質金利が引き下げられたのだろうか? 名目金利の指標として、様々な年限の日本国債の金利を見てみよう。

日本国債の金利の推移

(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/2013/09/32.jpg

出所:財務省

驚くことに、黒田日銀が大量に買うことにより、かえって金利が上がってしまっているのだ。国債の名目金利というのは、次のような式でフェアバリューが計算できる。

理論名目金利 = 均衡実質金利 + (予想)インフレ率 + リスクプレミアム

ここで均衡実質金利は経済に中立的な実質金利のことで自然利子率とも呼ばれる。これは潜在成長率と等しいと思っていいのだが、均衡実質金利も自然利子率も潜在成長率も経済学の教科書のなかの観念的なものなので、大した意味は無い。重要なのは、名目金利のフェアバリューは、インフレ率とリスクプレミアムが上がれば上がるということだ。

つまり、どうやら黒田バズーカは、日銀が買いまくる需給インパクトで国債の金利を押しつぶそうとしているのだが、それに伴いリスクプレミアムが上昇してしまい、かえって名目金利は上がってしまっているのだ。これは当初の思惑が外れたと言っていい。

最近、黒田日銀総裁が、しきりに予定通り消費税率を引き上げることを政府に主張しているが、これは政府の財政破綻のリスクが増大して、国債のリスクプレミアムが上がると困る、ということなのである。金利が上がってしまうと、大量に国債を抱え込む日銀が大きな評価損を計上することになる。実際に、リスクを取っている黒田氏は、そんな威勢のいいことばかり言ってられないのだ。

それで予想インフレ率のほうはどうだろうか? こちらも直接観測することはむずかしいパラメータだが、物価連動債から逆算した指標*4や、足元の消費者物価指数などからある程度は想像できる。というか、単純に街の人々がインフレを予想しているかどうか聞いてみればいい。どうやら、黒田バズーカで予想インフレ率が引き上がった、とは言えなさそうである。

*4:「BEIの推移」 『日本相互証券株式会社』

http://www.bb.jbts.co.jp/marketdata/marketdata05.html

つまり、日銀が国民の税金(正確には徴税権に裏付けされた信用)を使って、これだけのリスク資産を買い上げることによる緩和効果はそれほどはっきりとはしていない、というのが現状でのフェアな評価ではないだろうか。僕は、中央銀行の公務員が税金で莫大なリスクを取って、目先の経済指標の変化に一喜一憂している姿は異常だと思える。今一度、こうした極端な緩和政策のコストと便益のバランスを考えてみるときなのかもしれない。

執筆: この記事は藤沢数希さんのブログ『金融日記』からご寄稿いただきました。

寄稿いただいた記事は2013年09月13日時点のものです。

ガジェット通信はデジタルガジェット情報・ライフスタイル提案等を提供するウェブ媒体です。シリアスさを排除し、ジョークを交えながら肩の力を抜いて楽しんでいただけるやわらかニュースサイトを目指しています。 こちらのアカウントから記事の寄稿依頼をさせていただいております。

TwitterID: getnews_kiko

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。