ドバイ・ショック

先日の円の急騰には驚きました。現在は落ち着いてきましたが、今後も変動やそれによる影響が心配です。今回はbohemian_styleさんのブログ『漂流する身体。』からご寄稿いただきました。

ドバイ・ショック

ああ、やっぱりという僅(わず)かな既視感を覚えるドバイ・ショックを機に円が急騰している。イスラム金融への対応が遅れ、金融的に中東から最も遠い日本が、質への逃避として買われたのである。リスクをとって、経済的関係を強めた欧米諸国が売られ、携帯同様に金融というインダストリーがガラパゴス化した日本が買われるのは皮肉である。ただ、もともと金融というのは極めて保守的なビジネスであるべきで、巨大複合金融機関がリスク取って経営する現代が、異常なのかもしれない。事実、この現代的金融のアグレッシブさは、決して株式市場から高い評価を得られていた訳ではなかった。金融危機前のバルジ・ブラケットなど巨大複合金融機関のPER(Price Earnings Ratio:株価収益率)は、大体10倍をわずかに切る位であり、市場平均よりかなり低かったのである。この市場評価の低さは、収益のボラティリティ(volatility:価格変動率)を反映しているとの解釈だったが、乱暴に言えば、PER10倍というのは10年に1回くらいは金融危機が起きて、金融機関の株主はその代償を払うというシクリカリティ(cyclicality:循環性)を、正しく織り込んでいたのである。

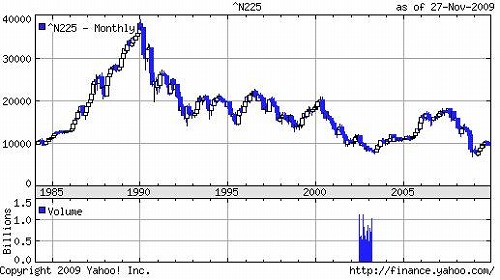

さて、日本の銀行のPERは15-20倍位ともう少し高いから、ガラパゴス的保守さも正当な評価をこちらで受けていたのだが、それにしても幾ら質への逃避とはいえ、80円台というのは随分な円高である。だが、ちょっと考えただけでも当面更に円高は進みそうだ。このグラフは、過去25年の日経平均(正確には日経平均先物だが)の動きだが、25年経って同じ水準に戻ったことが判る。

過去25年の日経平均の動き(Yahoo!FINANCE)

http://finance.yahoo.com/q/bc?s=^N225&t=my&l=on&z=m&q=c&c=

90年はバブルだったが、バブル崩壊が確定的になった93年からの16年間は、概ね1万~2万円のボックス相場だった。日本のバブル崩壊は、2つのステージに分けられる。住専やAIDS銘柄(麻布建物, イ・アイ・イ, 第一不動産, 秀和)などの商業用不動産バブルの崩壊による資産デフレが90年代中盤から後半に発生し、これが第一ステージである。第二ステージは、2000年代初頭の産業再生機構の設立にピークを迎える一般事業法人の過剰債務問題と、そもそものデフレスパイラルによる消費の減退である。第一ステージと第二ステージの間にテックバブルをはさむが、株価の下落が酷かったのは上のグラフで明らかな通り後者だ。逆資産効果と消費減退とデフレが絡み合って、まさに底が見えないデフレスパイラルになっていた時期である。これは、銀行への公的資金注入による貸出アペタイトの変化と、外国人投資家の買いと、外需主導のメーカー業績の回復によって、漸(ようや)く底を打つことになる。

今回の金融危機は、日本にとってみれば、この3つの回復のドライバーが、不動産融資の焦げ付きによる銀行資本の毀損(きそん)など、全て逆回転した結果である。また、前回2つのステージに分かれて経験した、資産デフレと消費の減退が同時に発生したのも経済に与えるインパクトを大きくした。個人消費は軒並み酷い状況で、外需もふるわないから結果的に企業業績が下がり、労働分配額も減って、また個人消費が下がるというスパイラル的状況のとば口に立っている。資産バブルは崩壊し、概(おおむ)ね資産価格は2005年水準に戻りつつある。この2つを同時にくらったから、日経平均は昨年秋から今年春にかけて、第二ステージのクライマックスである2003年以来の7000円台に突入し、バブル後最安値を更新することになった。第一ステージの資産デフレは株式市場から見ると、主に『アセットバリュー』で評価される業態と全体的な投資家コンフィデンスへの悪影響に止まるが、第二ステージの消費減退は、内需型企業の業績低下を伴う点で影響は広範囲に出る。従って、第一ステージより第二ステージの方が株が下がるし、それが同時に来たら目も当てられないということになる。

この様な日本の経験を基に米国を見ると、商業用不動産にまだ回復の兆しはないし、個人の過剰債務もまだ解消途上だし、資産デフレと消費の減退に歯止めがかかる感じがまだしてこない。11月のクリスマス商戦も出足はまずまずの様で前年は上回っているが、リーマンショック直後のクリスマス商戦と比べて、よりひどければ、それはそれは悲惨な話だから、それだけでは材料不足であろう。事実、10月の小売売上高は前月比は1.4%増えたが、前年同月比は▲1.7%で、リーマンショック直後を割り込んでいる。フロー主体の投資銀行の収益は回復したが、商業用不動産の下落がストック主体の米地銀の体力を蝕(むしば)み、政府は調達金利をゼロに下げて銀行を支援している。しかし、住宅を抱えた個人セクターも資産価格の下落に苦しんでいるのに、個人はゼロ金利でFRBから調達出来ない。つまり、ゼロ金利政策の恩恵は銀行止まりであって、逆に利息収入の減少という形で、ゼロ金利は家計にダメージすら与えているのである。

日本では企業が過剰債務を負って、その解消にバブル崩壊後15年を要したが、米国ではGDPの中の最大セクターである個人が住宅過剰債務を負っている。特効薬がないだけに個人のキャッシュフローが債務の返済から消費に回るには、多くの時間を要しても不思議ではない。もう少しシンプルに言えば、日本ではゼロ金利政策によって、貯蓄主体である個人から借入主体である銀行と企業にフローを移して、バランスシート不況を癒(いや)したが、米国ではゼロ金利政策が借入主体である個人にリーチしないので、より金融政策的にはつらい状況なのである。

これまで多くの金融会社と不動産会社が流動性危機と資産デフレによって破綻(はたん)したが、日本の経験からすると、これは第一ステージであり、逆資産効果と消費デフレによる米国の個人と一般事業法人セクターの苦しみという第二ステージはこれからという可能性が高い。株安は、第二ステージの方が日本ではひどかったから、米国でも同様の推移を辿(たど)る可能性がある。この様なことから、日本は米国依存度が高い国だけれども、米国よりはマシであろうという観点と、日米金利の歴史的逆転という点が、広義基礎収支の赤字転落というファンダメンタルズを当面上回って、円は対ドルで短期的には強含むと考えている。ただ、中長期では、広義基礎収支の流出と、日本は物価上昇と国債を賄う為にインフレを必要としており、それは必然的に円安とセットになるという二点で、円高のインパクトは長続きはしないと思う。

執筆: この記事はbohemian_styleさんのブログ『漂流する身体。』より寄稿いただきました。

文責: ガジェット通信

■最近の注目記事

米国の報道も同じく鳩山首相に困惑

くたばれ!ライフハック

ダッチバイクのある風景

ウェブサイト: https://getnews.jp/

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。