「アメリカのクジラ」は無制限緩和で物価下落。「日本のクジラ」の無制限緩和の行く末は?

今回は脇田栄一さんのブログ『ニューノーマルの理』からご寄稿いただきました。

「アメリカのクジラ」は無制限緩和で物価下落。「日本のクジラ」の無制限緩和の行く末は?

黒田バズーカの、「物価を上げて金利を下げる」という都合の良いバラ色作戦は、現時点で色褪せしそうな気配。現状はその意図とは裏腹に「物価は下がって金利は上がっている」。

そういえば経済学者の池田信夫氏も「黒田バズーカは国債市場に命中した」という核心を突くような事を言っていたが、現段階ではそのように解されても仕方のない状況だといえるだろう。

先日、この現象について麻生財務相は「資金が債券から株式に移動した、当然の事」と言及したようだが、「当然」だとするのであれば、この現象は事前に分かっていたのだろうか? 安倍首相と麻生財務相とでは、金融市場に対する理解度に差異がある事は、彼(麻生財務相)のコメントの節々から伝わってくるものの、政府の政策意図(名目上は日銀政策だが、実質的には政府と捉えて差し支えないだろう)としては、「大規模緩和によって長期金利を抑え込む作戦」だったので、麻生財務相が内閣の一員であることを考えれば、そんなことを彼は暢気に言ってよいのか? と少々違和感を覚える。彼にだって責任は当然あるのだから。

当レポートが、米中銀FRBにフォーカスを当てている傾向にある事は皆さん既知の事かと思われるが、日銀同様、FRBとて「池の中の(大きな)クジラ」。その政策を大いに参考にしなくてはならない。

たとえば、そのFRBによるQE1からQE3までの長期国債買取の局面では(MBS緩和はここでは除く)、例外なく、発動直後には長期金利はすべて上昇してきた。周知のとおり株式も上昇している。緩和と金利上昇の連動性、については数年前より度々言及*1してきたが、FRBのQEと金利・物価動向については、黒田緩和の先行きを見通す上でも、若干の参考になるのではないだろうか。

*1:「緊迫する米デフレ危機 :FOMC声明」 2010年08月11日 『ニューノーマルの理』

http://ameblo.jp/eiichiro44/entry-10616129710.html

(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/2013/05/012.jpg

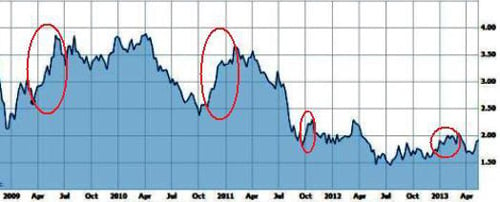

上図の赤枠は、左からQE1・QE2・ツイストオペ・QE3の政策発動時期と米長期金利動向を表している。 これら4つの政策はすべて、今回の黒田バズーカと同様、(アメリカ版)「長期国債を大規模に買い取る作戦」になるのだが、米長期金利は例外なくハネている、という事が確認できる。 (ここでは、QE-LiteやMBSのロールオーバー、MBS無制限緩和などは除いた。ちなみに今年の1月からは国債のロールオーバーも再発動している)

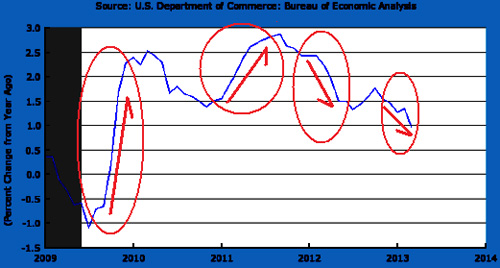

問題は物価(上昇率)だ。(下図) 上図とその時期を照合して頂きたいのだが、FRBが目標としているPCEインフレ(PCEデフレーター、価格指数)は、QE1とQE2の時は上昇している。そして(上図)10年債利回りを観てもお分かり頂けるように、ツイストオペとQE3発動時には、QE1とQE2と比較し、利回り上昇率は低く、そして物価も下落(下図)している。これはなぜか?

(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/2013/05/021.jpg

これは、過去エントリー「金利上昇の逆説的アプローチ」*2を観て頂けるとお分かりになるかと思うが、バーナンキ自身も「金利を上昇させる最善の方法は、逆説的だが金利を下げる事だ」と明言している。これは、当レポートでもそれ以前より言及していた内容になるのだが、つまり「低金利予測が、高金利を生み出す」といった逆説的現象がQE1・QE2で顕著に起こった、という風に受け止める事ができる。ここでいう「低金利予測」というのは、その前提が「高金利水準」でなければならない。

*2:「FRB「金利上昇の逆説的アプローチ」」 2013年02月28日 『ニューノーマルの理』

http://ameblo.jp/eiichiro44/entry-11480171197.html

で、QE1、QE2のスタート時の金利水準とその後2つのオペレーションにおけるスタート時の金利水準を比較してみれば、前者(QE1・QE2)スタート時の金利は後者のスタート時の金利よりも一段高い事が確認できる。すなわち、金利がそこそこ高い時でなければ、バーナンキのいう「(逆説的)金利引き下げ効果」は効果を発揮できない、といった表れ。ツイストオペとQE3スタート時は、金利水準が低すぎた、という事。(よって物価も下落)

ちなみに、ツイストオペ時も金利は低過ぎた、とは言ったが、その時に物価が下落した要因はそれだけでなく、FRBのインフレ抑制、といった意図も含まれていた。というのは、これはこの時の物価上昇率(PCEインフレ)が、FOMCにおける内的なコンセンサス(2.5%、その後公表)を超えていたわけであって、NY連銀は、敢えて短いゾーンの国債と長めのゾーンの国債を同額シャッフル(4000億ドル)し、物価を抑えるためにバランスシートを拡大させなかった、という政策意図があった。なのでツイストオペと物価に関しては、他オペレーションとは分けて考えなくてはならず、日銀の長期国債買取の参考にはならないかも知れない。

つまり、QE1とQE2は物価を上昇させる事が目的だったが、ツイストオペは物価を抑え込み、QE3ではツイストオペとともに雇用の最大化を一義的ターゲットとしていた、というわけ。

で、日銀の黒田バズーカなのだが、その目的は冒頭で述べたように、「金利の抑制と物価上昇」。しかし米国の例をとって分かるように、(日本も)金利があまりにも低い位置からスタートしているので、米QE3のように、低金利状態で無制限緩和を発動しても、米国の無制限緩和(QE3)同様、物価下落の兆候は出ている、という事になる。(円安がどう影響するのかは分からないが、輸入インフレを引き起こすだけなら実質的な購買力は下がるのだから、どちらにしても所得を上昇させる、といった目的も達成できないと考える)

長期金利上昇で、貸出懸念も広がっていく事だろう、つまり異次元緩和は、現時点で、緩和どころか引き締めの懸念が出ている事になる。「名ばかり緩和政策」というのは過言だろうか?

しつこいようだが、アメリカは無制限緩和の下での「ディスインフレ」*3(物価下落)が進行しているのが現状だ。 繰り返しになるが、日本の無制限緩和もアメリカ同様、低金利水準でスタートしており、状況としては似通っている。そして現時点において、(その黒田日銀の意図とは裏腹に)「物価下落・金利上昇」といった逆現象が起こっている事になる。

*3:「米国のディスインフレ」 『がじぇtrt』

https://getnews.jp/archives/288779

確かに、イールドカーブが立てば、巨大なバランスシートを抱えるメガバンクなどは収益が向上してくるだろう、多少の金利上昇であれば、評価損は期日まで持ちこたえる事は十分可能だといえるかも知れない。 しかし今回の長期金利上昇の動きに対して、麻生財務相は「債券から株式に資金がシフトしている」というが、それが本当なのかどうかは分からない。数字だけ見ると、そのような理由付けも可能なのだろうが、実際には、横浜銀を筆頭に大手生保は国債買いスタンスは取りにくい、と公言している。生保マネーなどの(外債への)売り逃げの兆候が出ている今、「資金シフトだからごく普通の事」と暢気に言うのはいかがなものだろうか?

当然、金利上昇局面で「拾われ」、再度国債市場は安定するのかも知れない。しかし資金シフトでは無く、ただの売り逃げが続いた場合には、今後、思わぬ金利上昇時を目の当たりにする事だって考えられる。

執筆: この記事は脇田栄一さんのブログ『ニューノーマルの理』からご寄稿いただきました。

寄稿いただいた記事は2013年05月16日時点のものです。

ガジェット通信はデジタルガジェット情報・ライフスタイル提案等を提供するウェブ媒体です。シリアスさを排除し、ジョークを交えながら肩の力を抜いて楽しんでいただけるやわらかニュースサイトを目指しています。 こちらのアカウントから記事の寄稿依頼をさせていただいております。

TwitterID: getnews_kiko

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。