“無計画停電”から“戦略的エネルギーシフト”へ

今回は環境エネルギー政策研究所の飯田哲也さんからご寄稿いただきました。

“無計画停電”から“戦略的エネルギーシフト”へ

2011年3月11日に発生した東北関東大地震とそれに続く巨大津波によって東日本は深刻な需給ギャップが生まれたため、“計画停電”が始まったが、十分に計画されず、混乱を極めている。そこで、環境エネルギー政策研究所(ISEP)では、関東圏の供給力や過去の需要量を含めた検証を行い、公共政策として行うべき、短期・中長期的な施策をここに提言する。

【要旨】

・【短期的な電力需給】今春から夏の需要ピーク時(1日最大電力予想=発電端で5755万kW)にかけて、 とくに需要側への適切な措置~特に大口需要家との需給調整契約の戦略的活用~を行えば、短期的にも無計画な“計画停電”を実施しなくても、十分に対応可能であることが明らかになった。

・具体的には、福島第一原発と第二原発はもとより、柏崎刈羽原発を全機停止したとしても、最大で270万kWの供給不足に対して、以下の措置により1100万kW以上の需要引下げ効果が期待できるものと考える。

*家庭~50kW未満は、一律、契約電力(アンペア数)を2割引き下げて250万kWの引き下げ効果

*50kW~500kWは、ピーク料金を設けることで200万kW程度の引き下げ効果

*500kW~2000kWは、ピーク料金から開始し、順次、需給調整契約に移行して150万kW程度

*2000kW超は、原則として政府あっせんによる需給調整契約によって500万kW程度

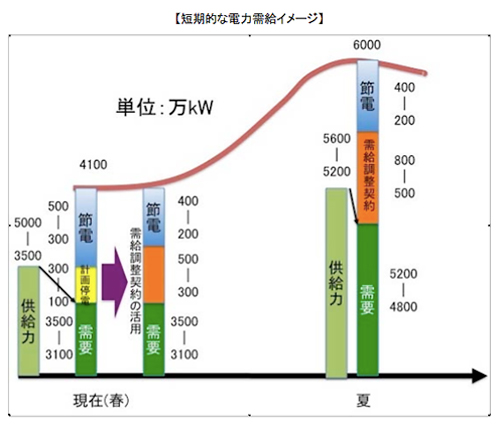

「短期的な電力需給イメージ」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/158.jpg

・【中長期的なエネルギーシフト】地域分散型の自然エネルギーを中心とするエネルギー政策に転換すれば、 短期的には震災復興経済の柱となるだけでなく、中長期的には自然エネルギーを2020年に電力の20%増の30%、2050年には100%を目指し、電力安定供給・エネルギー自給・温暖化対策の柱とする大胆かつ戦略的なエネルギーシフトを目指すことを提言する。

・具体的には、2020年を目途に、自然エネルギー30%を目指す。

*現状の“我慢の節電”から“利便性を損なわない節電”を2020年までに20%

*自然エネルギー電力を現状の約10%から30%に拡大

*原子力は自然減と震災損傷を考慮して約10%もしくは2020年までに全廃

*石油・石炭は優先して削減することで約10~15%、天然ガスは変動吸収の主役として約25~30%

・さらに2050年を目途に、自然エネルギー100%(現状比で節電50%、自然エネルギー50%)を目指す。

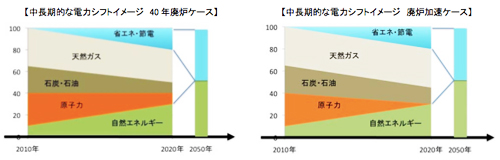

「中長期的な電力シフトイメージ 40年廃炉ケース・ 廃炉加速ケース」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/235.jpg

1 はじめに

2011年3月11日に発生した東北関東大地震とそれに続く巨大津波によって、福島第1原子力発電所をはじめとする東京電力・東北電力の主要電源が緊急停止した。このため東日本は深刻な需給ギャップが生まれ、それに対応するために東京電力では“計画停電”を始めた。ところがこの計画停電は、十分に計画されたものではなく、信号や鉄道、病院といったライフラインの電力や震災被災地の電力供給さえ止まる地域がある他、生産活動の見通しを立てられない産業経済界からも異論が聞こえるなど、混乱を極めている。

そこで、環境エネルギー政策研究所(ISEP)では、関東圏の供給力や過去の需要量を含めた電力需給の検証を行い、今後、公共政策として行うべき、短期・中長期的な施策をここに提言する。

2 需給の見通し

本年度の夏季における、東京電力の供給力について検証し、過去の需要量との比較をしつつ、供給力について考察を行った。発電端と送電端について明確に区別するため、発電端の数字は青色、送電端の数字は緑色でそれぞれ記載した。

2.1 過去の需要量

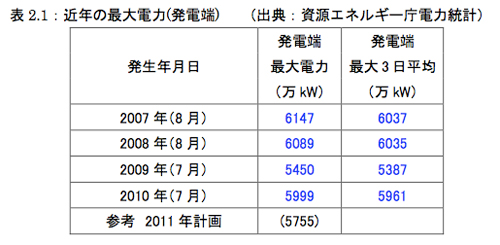

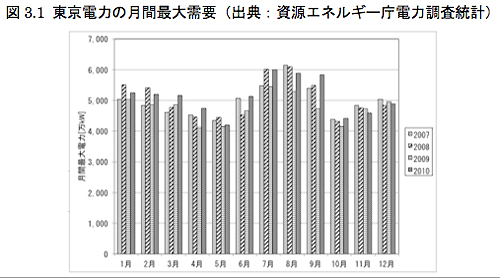

表2.1は、東京電力における近年の一日最大電力および最大三日平均電力(いずれも発電端)を示している。2008年9月のリーマンショック前で6000万kWを少し上回る程度、リーマンショック後は6000万kWを下回っている。

表2.1「近年の最大電力(発電端) 」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/2110.jpg

東京電力の月間最大電力をリーマンショック前の2007年から図3.1に示す、7~9月以外の月の最大電力は7-9月を除くと2008年1-2月の5500万kW、その時期も除くと4000~5300万kWである。また、2008年1-2月でも、最大3日電力平均は5360万kWである。

図3.1「東京電力の月間最大需要」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/zu311.jpg

2.2 供給力

東京電力や卸電気事業者などの発表により、地震で一旦は停止した発電所の多くが運転を再開してきた。そこで想定の見直しを行う。

(1)東京電力自社火力

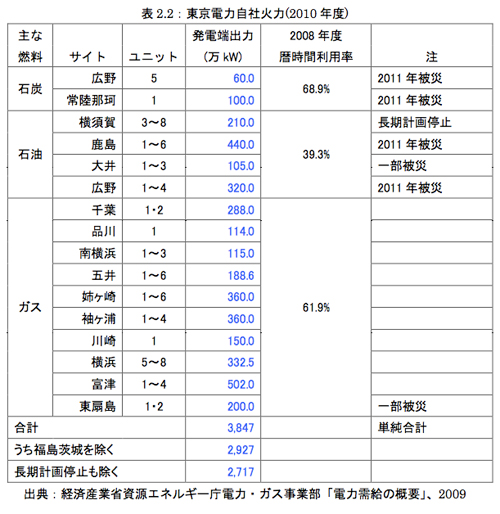

2010年度における東京電力自社火力について表2.2にまとめた。同表より2010年度の自社火力の単純合計(発電端)は3847万kW、地震で被害を受けた福島・茨城県の出力分と長期計画停止を除くと2717万kWとなる。

表2.2「東京電力自社火力(2010年度)」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/hi22.jpg

上の表にある通り、東京電力は横須賀火力3-8号について長期計画停止に入った。その出力合計(発電端)は、210.0万kWである。

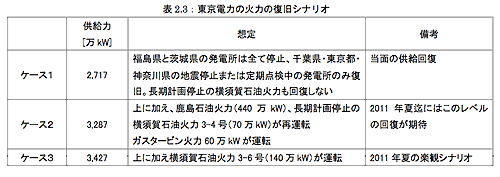

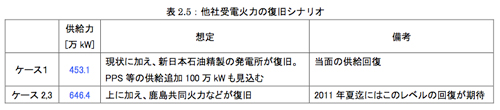

この復旧について、3つのシナリオを想定する(表2.3)。

“ケース1”は、東京電力の福島県と茨城県の発電所は全て停止とし、千葉県・東京都・神奈川県の地震停止または定期点検中の発電所のみ復旧、長期計画停止の横須賀石油火力も回復しないと想定する。当面の回復はこの程度と見られる。

“ケース2”は、上に加えて東京電力鹿島石油火力が復旧し、長期計画停止の横須賀石油火力3-4号も再運転、またガスタービン火力60万kWが運転できる場合である。2011年夏までにはこのレベルの回復が期待される。

“ケース3”は、それに加え、長期計画停止の横須賀石油火力5-8号も運転する場合である。2011年夏の楽観シナリオである。

表2.3「東京電力の火力の復旧シナリオ」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/hi23.jpg

(2)東京電力自社水力

資源エネルギー庁の電力統計による東京電力の水力発電所の認可設備容量は、一般と揚水をあわせて898.9 万kW(発電端)である。このうち揚水発電は、電気事業連合会『電気事業便覧』2010に記載されている分だけで680万kWあるので、一般水力は219万kWである。これらは回復と発表されているので、一般水力、揚水発電ともに全て運転と想定する。

(3)東京電力自社原子力

2011年3月11日現在、柏崎刈羽1,5,6,7号機(発電端出力:491.2万kW)が発電しているが、夏には2基が定期検査に入る予定としている。残り2基も、原発震災に伴う安全審査の見直しを考慮して、全機停止を想定することとする。

(4)他社からの応援融通受電

中部・北陸・関西・九州から100万kWが供給されており、この分の継続を想定する。また、北海道電力から北本連系で60万kWが供給されており、この分の継続を想定する。

(5)他社受電

他社受電のうち、一般水力については、電源開発、東京発電、および公営水力(栃木、群馬、東京、神奈川、 山梨)の210.3万kWを、揚水については電源開発と神奈川県の285.0万kWを想定する。停止中の茨城県内の東京発電の一般水力、電源開発の沼原揚水発電所は安全側にたって運転を見込んでいない。原子力は2008年には124.4万kWの受電実績があるが、この大半を占めると見られる日本原子力発電東海第二は地震で停止中なので、見込まないこととする。

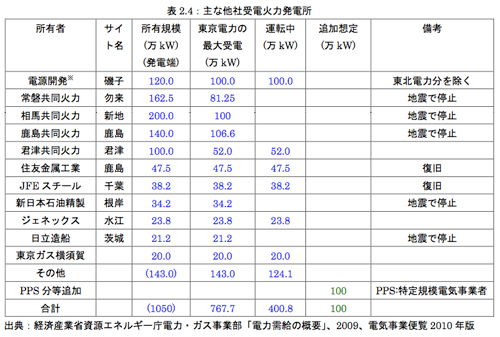

火力は、2008年8月には785.5万kWで、その内訳は表2.4の通りである。表の「・・・」部は、自家発等でありここでの記載は省略した。“電源開発”の磯子石炭火力は、2008年8月には新1号の60万kW(うち東京電力50万kW、東北電力10万kW)のみであったが、2009年7月に新2号60万kW(うち東京電力50万kW、東北電力10万kW)が運転を開始した。

ケース1は、現状の東京電力で他社受電があまりできていないと推察されることを考慮し、電源開発磯子石炭火発の東京電力分のみ見込んだ。ケース2、3は、2008年実績の785.5万kWから、表2.4で停止している福島県の2電力362.5万kWをのぞいた423万kWに加え、新設の電源開発磯子2号の50万kW、その他100万kWとした。

表2.4「主な他社受電火力発電所 」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/hi24.jpg

その他の事業者の自家発余剰を融通する手段がある。ここでは100万kWを追加するとした。例えば、東京ガスと昭和シェル石油のガス発電所、扇島パワーステーション(81万kW)、東京ガスとJX日鉱日石エネルギーの川崎天然ガス発電所(84万kW)もフル稼働し、可能な限り東京電力に供給するとしている。 民生業務部門の非常用電源も考慮すれば、この100万kWという数字はそれほどで誇大ではないだろう。これらの他社受電の復旧想定を表2.5に示す。

表2.5「他社受電火力の復旧シナリオ」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/hi25.jpg

(6)東北電力からの一般電気事業者間融通

東北電力はより多くの被災があるのでこの分は見込まなかった。

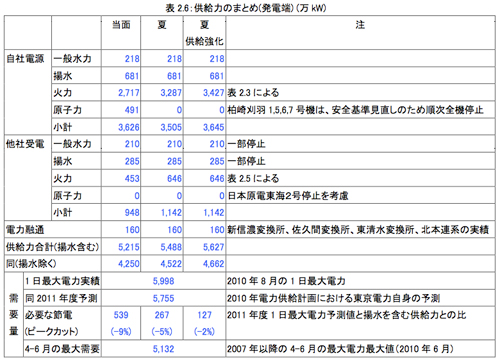

2.3 供給分析のまとめ

表2.6に今回の分析の結果をまとめる。同表に示した火力回復の3シナリオの最低と見込んだ、福島・茨城の火力発電所全停止で横須賀火力の復帰も間に合わないケースでも、4-6月の最大需要(この4年間では最大値である2010年6月実績)を賄えるまでに回復する。

7~9月のピークへの対応は需要側とりわけ大口需要への省エネ対応を行わなければならない。他社受電の一部と鹿島火力と横須賀火力の一部が回復するケース2、残りの横須賀火力も回復するケース3では揚水発電も含めれば需給ギャップはほぼ解消する。また、仮に揚水を見込まなくても次に示すように夏の業務電力を中心とする省エネとピークカットにより削減する展望がある。

表2.6「供給力のまとめ(発電端)(万kW)」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/hi26.jpg

2.4 供給力分析に関する今後の課題

東京電力の自社火力のメンテナンス状況が入手できないため、東京電力の所有している電源に対し、これ以上の詳細な分析は困難であろう。今回の分析における大きな仮定は、“その他の自家発(東京ガス等)からの購入、非常用電源の活用”、の項目である。自家発の火力発電所をより細かく分析すれば、より信頼性の高い分析になる可能性がある。また、送配電システムによる供給制限を今回は分析していない。電力の潮流計算を行えばより説得力のある分析になるであろう。

3.1 短期的な対応~主にこの夏のピークを見込んでの対応

【要旨】今春から夏の需要ピーク時(1日最大電力予想=発電端で5755万kW)にかけて、とくに需要側への適切な措置~とくに大口需要家との需給調整契約の戦略的活用~を行えば、短期的にも無計画な“計画停電”を実施しなくても、十分に対応可能であることが明らかになった。

具体的には、福島第一原発と第二原発はもとより、柏崎刈羽原発を全機停止したとしても、最大で270万kWの供給不足に対して、以下の措置により1100万kW以上の需要引下げ効果が期待できるものと考える。

*家庭~50kW未満は、一律、契約電力(アンペア数)を2割引き下げて250万kWの引き下げ効果

*50kW~500kWは、ピーク料金を設けることで150万kW程度の引き下げ効果

*500kW~2000kWは、ピーク料金から開始し、順次、需給調整契約に移行して200万kW程度

*2000kW超は、原則として政府あっせんによる需給調整契約によって500万kW程度

(1)経済危機を招く無計画な“計画停電”

現状、緊急対応として実施されている“計画停電”では、地域を輪番的・機械的に停電させる措置であり、信号や鉄道、病院などのライフラインの優先もなく、また企業活動への配慮もないため、社会全体に甚大な悪影響を及ぼしている。ただでさえ、東京電力福島第一原発の最悪事故が先ゆき見えない状況で推移する中、供給力から見て、なんとか対応可能な状況が見えているほか、自発的な節電も大きな成果をあげているため、少なくとも以下の大原則を適用すべきである。

【電力供給における基本的な考え方】

1)ライフラインは最優先して電力供給を維持すること

2)一般家庭は省エネ・節電を呼びかけつつ、基本的には電力供給を維持すること

3)業務および産業部門は、個別の需給管理ができることから、需給調整契約を戦略的に拡張して、市場メカニズムと自発性を活用した需給管理を行うこと

(2) 2011年春および夏の需要動向

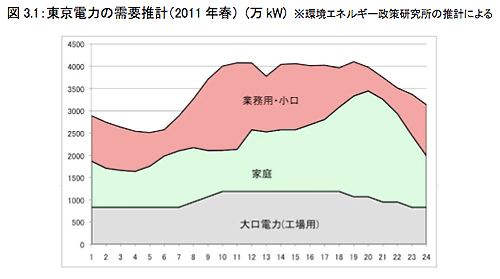

東京電力における2011年春の需要内訳の推計を示す(図3.1)。

図3.1「東京電力の需要推計(2011年春)(万kW)」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/zu31.jpg

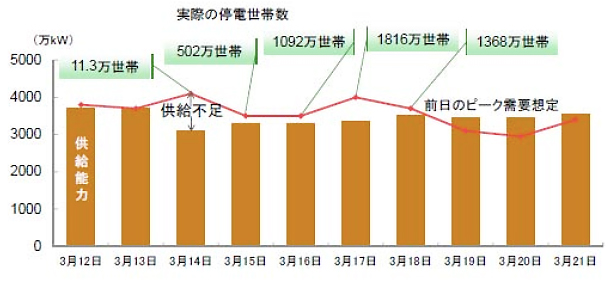

東京電力は、3月14日(月)の週明けに向けて4100万kWの最大需要(18~19時頃)を見込んでいたが、供給力が当面は3400~3500万kW程度しか期待できないことから、緊急に計画停電を予定した。緊急の発表だったため、社会全体は混乱を極めたが、節電の呼びかけと自粛が予想外の効果を生み、計画停電はきわめて限定的な地域・時間に留まった。このことから、省エネ・節電効果は、500万kW前後の効果があったのではないかと推測される。

翌3月22日(火)の週明けには、東京電力は3700万kWの最大需要(18~19時頃)に予測を引き下げている(3月22日の東京電力ホームページより)。大震災後は、節電効果による需要動向をにらみながら、計画停電が実施されたりされなかったりという状況が続いている。

「実際の停電世帯数」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/323.jpg

出典:「計画停電について考える:電力システムの再設計を」高橋洋氏 2011年3月29日 『富士通総研オピニオン』

http://jp.fujitsu.com/group/fri/column/opinion/201103/2011-3-7.html

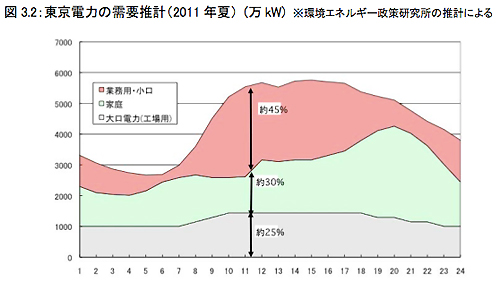

一方、東京電力における2011年夏における需要推計を示す(図3.2)。

図3.2「東京電力の需要推計(2011年夏)(万kW)」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/zu32.jpg

すでに述べたとおり、この夏の最大電力として、東京電力はもともと計画では5755万kW(発電端)を見込んでいた。また酷暑であった2010年のピークは、5998万kW(発電端)にものぼった。これに対して、表2.5に示したとおり、見込める供給力は、最低だと5215万kW(揚水含む)で539万kW(約9%)のピーク時供給力の不足となる。予測中央値だと5487万kW(揚水含む)で267万kW(約5%)以上の省エネ・節電を実施する必要がある。

(3)“無計画停電”に依らない戦略的な需要側管理の提案

(ア) 概要

以上の需給を見る限り、この春から夏にかけて、非常に厳しい電力需給が続くことは確かだが、現状の自発的な省エネ・省電力の効果で、十分に切り抜けることができる水準であると言える。ただし、確実な電力需給を行うために、次に示す需要側対策を活用することを提案したい。このため、電気事業法第27条を発動し、具体的措置を定める政省令を早急に策定する。具体的には次の2つの措置を定めるものとする。

・ ピーク需要引き下げのための課徴金(サーチャージ)を上乗せすること、および

・ 一定規模以上(500kW以上)の顧客に対する需給調整契約の締結義務

(イ)その1:家庭および中小業務ビル等小口電力(50kW以下)の一律契約アンペアの引き下げ

家庭や中小業務にも対策が多いが、エネルギー管理のプロが不在であるため、啓発だけでは不十分である。この夏に向けては、基本的に“契約アンペア”を一律に2割程度引き下げることを提案する。たとえば、60アンペアの家庭を50アンペアに、50アンペアの家庭を40アンペアへと変更する。これは、アンペアブレーカーを変更するだけの簡単な取り替え工事で対応できる。契約アンペア引き下げの効果が50%程度と想定すると、およそ2500万kWの家庭・小口の最大電力量を約250万kW引き下げることが可能となるものと推計される。

(ウ)その2:ピーク料金の適用(主に50kW~500kW以上の需要家)

50kW~500kW規模の中小業務事業所は、東京電力管内でおよそ計750万kW、75000口あると推定される。この顧客に対しては、基本的にピーク料金の適用による引き下げ効果を狙う。電気需要のピーク時に課徴金(サーチャージ)を上乗せし、ピーク需要が25%程度の引き下げとなるような価格設定を行い、全体で約200万kWの引き下げ効果を狙う。なお、課徴金(サーチャージ)は政府の収入とし、省エネ対策等の財源とする。

(エ)その3:需給調整契約の活用(主に500kW以上の需要家)

需給調整契約とは、大口需要家との間で取り交わされている、逼迫(ひっぱく)時に電力会社が使用削減を要請できる契約を指す。需給調整契約には、いつ使用制限を通告するかで3種類にわかれる。

1)通告後すぐに使用制限する“瞬時契約”(東電では昭和電工、旭硝子、神戸製鋼所、東京製鉄、東京鋼鉄、朝日工業、東邦亜鉛など23件契約)

2)使用制限1時間前までに通告する契約(同500件強契約)

3)使用制限3時間前までに通告する契約(同700件強契約)

東京電力では、2007年の柏崎刈羽原発が地震で停止したときに、17年ぶりに活用した経験がある。その際には、計画調整で約140万kW、随時調整:約130万kW、合計310万kWもの需要調整力を確保している。

参照:「平成15年7月14日 当面の電力需給見通しについて」東京電力ホームページ

http://www.tepco.co.jp/kk-np/nuclear/pdf/150714.pdf ※Adobe Acrobat Readerが必要です

今回は、供給力の回復と省エネ・節電努力を考慮すれば、既存の需給調整契約を活用するだけでほぼ十分と考えられるが、さらなる需要調整力を確保するために、政府が経済界と協定を結ぶとともに、省エネの報奨金をインセンティブで出すことも考えて良い。たとえば、先行して需要削減に応じた企業は、その量に応じて何らかの補助を得られる仕組みである。

まず、2000kW以上の顧客は、東京電力管内でおよそ2000万kW、3000口あるものと推定されるため、基本的にライフラインを除いては全顧客が需給調整契約を締結することとする。締結をしない顧客には、ピーク価格を適用する。これによって、平均で25%削減効果、全体で約500万kWの引き下げ効果を狙う。次に、500kW以上2000kW以下の顧客は、東京電力管内でおよそ650万kW、6200口あるものと推定されるため、まずはピーク価格の適用から開始し、順次、基本的にライフラインを除いては全顧客が需給調整契約へと誘導することとする。締結をしない顧客には、ピーク価格を適用する。これによって、平均で25%削減効果、全体で約150万kWの引き下げ効果を狙う。

(4) 無理のない効果的な節電対策

現状、広範囲の節電努力でおよそ数百万kW前後もの節電効果をあげていることは大きな成果であるものの、全体としてはかなり無理や不便を強いる、いわば“我慢の節電”の側面が強い。今後、この“我慢の節電”から、利便性を大きく損なわない、無理のない節電へと切り替える必要がある。

1)工場および業務ビル

工場、業務ビル共、エネルギー効率を上げて省エネルギー・省電力を図ることができる。 工場は廃熱・蒸気再利用の徹底、高効率機器の導入、インバーター化などにより、多くの削減余地がある。業務ビルは断熱建築、高効率機器の導入、インバーター化、オーバースペック設備の排除、明るすぎる照明の排除などにより、多くの削減余地がある。断熱の向上や熱源の高効率化、機器の高効率化が進む反面、オーバースペックなどで省エネを打ち消す増エネが進んでおり、最近建設された都心の業務ビルが、既存のビルよりも床面積比エネルギー消費量やCO2排出量が3倍も多いことも東京都の計画書制度で明らかになっている。政策導入により省エネ化の転換が不可欠である。

工場も含め、2020年には全ての事業所が、断熱性能やエネルギー多消費設備・機器において“利用可能な最良の技術”を導入し、省エネ・温暖化対策“トップランナー施設”になるように計画的に設備投資を進めることが必要だ。それには、計画書制度や公表制度(床面積原単位を含む)を事業所単位で全国に広げ、東京都のような削減義務化政策を広げると共に、省エネ診断でどこで対策をすると削減できるかを具体的に把握させることも重要だ。

2)家庭および中小業務ビル

家庭や中小業務にも対策が多いが、エネルギー管理のプロが不在であるため、啓発だけでは不十分である。

家庭への情報は、10時から18時の時間帯には大型電力消費機器を複数立ち上げないことや、暖房便座など不要不急のものの停止等、ポイントを絞った情報提供が必要だ。

エネルギー多消費機器で買い替えを求めるものを、情報過多にならないよう、電気温水器(全て)、 電気ヒーター(全て)、エアコン(旧型)、冷蔵庫(旧型)などに絞って限定的に示すことも考えられる。また、販売店には省エネ機器の情報を提供するだけでなく、大型家電が小型のものに比較していかにエネルギー浪費になり被災地の迷惑になるか、情報提供させることも考えられる。

家庭の省エネについて、市町村が相談窓口を設けるべきである。地域によっては、住民に家庭の冷房を止めて近くの公共施設に避難をかねて日中集まってもらうことも考えられる。また、電気温水器の風呂を改修する間、公衆浴場の提供も必要だ。強制がないようにしなければいけないことと、公共施設の冷房施設は1980年代のものは効率が良いとは言い難いので、国が指針を示した上で地域で判断することが望ましい。

3)非効率な電気暖房・電気温水器の追放

中期的な対策については後述するが、短期的にも「電気ノコギリでバターを切る」と表現される電気暖房機や電気温水器(ヒーター型)などは、使用禁止を呼びかけることが考えられる。需給逼迫(ひっぱく)の今年度は、オール電化住宅の建設や改造、電気温水器やヒーター式電気暖房の製造販売の禁止を国が指示すべきである。

以上より、今春から夏の需要ピーク時(1日最大電力予想=発電端で5755万kW)にかけて、とくに需要側への適切な措置~とくに大口需要家との需給調整契約の戦略的活用~を行えば、短期的にも無計画な“計画停電”を実施しなくても、十分に対応可能であることが明らかになった。

3.2 中長期的な対応~主に2020年~2050年を見込んでの対応

【要旨】地域分散型の自然エネルギーを中心とするエネルギー政策に転換すれば、短期的には震災復興経済の柱となるだけでなく、中長期的には自然エネルギーを2020年に電力の20%・2050年には100%を目指し、電力安定供給・エネルギー自給・温暖化対策の柱とする大胆かつ戦略的なエネルギーシフトができる。

短期的な電力需給に問題がないため、中長期的な電力需給をじっくりと考えることができる。以下、原子力、(脱)化石燃料、そして主力の2つとなる省エネ・省電力と自然エネルギーについて、考察をする。

(1)原子力の凍結と国民的議論

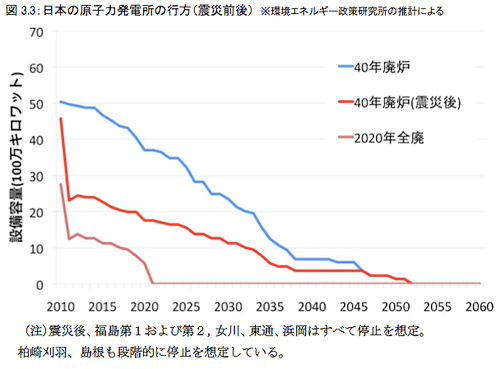

もともと日本の原子力発電所は老朽化が進んでおり、通常に想定される40年寿命で見ても、今後、急激な減少期を迎える。それに、新増設の放棄(少なくとも中断)や地震で影響の受けた原子力発電所の廃止措置などで、一気に原子力発電所の設備容量の減少が進む見込みである(図3.3)。

図3.3「日本の原子力発電所の行方(震災前後)」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/zu333.jpg

ただし今回は、国民に甚大なる被害を及ぼした原子力の今後の開発のあり方については、エネルギー政策・原子力政策の当事者の人心を一新した上で、しっかりと国民的な議論をすることが不可欠となる。それまでの間、最低限以下の措置が議論の前提となる。

1)核燃料サイクル開発の凍結

2)原子力発電所の新増設の凍結(建設中を含む)

3)福島原発と同種の炉型かつ同水準の地震リスクのある原発の緊急停止(浜岡原発)

※現時点では新耐震基準に沿った安全審査が無効となっているため

(2)脱化石燃料

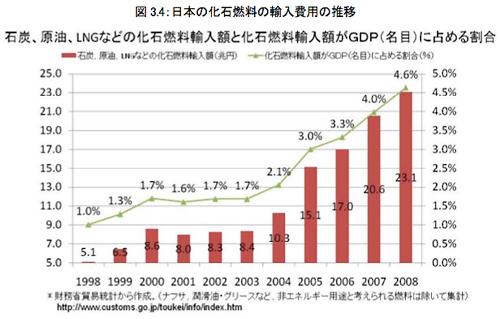

ここ数年にわたる短期的な電力供給は、化石燃料主体となることは避けられない。何よりも温暖化対策の問題が生じるほか、石油や石炭の高騰によるエネルギー供給リスクが懸念される。日本は、化石燃料の輸入に23兆円・GDPの約5%もの費用を費やしている(図3.4)。

図3.4「日本の化石燃料の輸入費用の推移」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/zu34.jpg

しかも震災前から、中国の需要急増などが原因で、石炭の価格が高騰してきていたが、今回の震災を機に、世界的に原発回避の流れが生じつつあり、それはそのまま石炭需要の増加を意味することから、今後、石炭価格のいっそうの高騰が心配される。もとより、中東の政変を引き金とする石油価格も高騰してきている。こうした事情から、電力需給を確保しながら、同時に脱石油・脱石炭を達成することを政策目標とする必要がある。

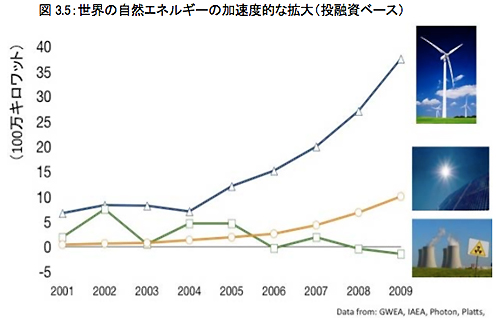

(3) 自然エネルギーの加速度的な普及拡大

今後の電力源の主力は、省エネ・節電と並んで、自然エネルギー以外の選択肢はない。すでに海外では、農業革命・産業革命・IT革命に続く“第4の革命”と呼ばれるほどの急成長を遂げつつあり、日本はその流れから、完全に取り残されていた。今回の原発事故は、その流れを逆転する好機となる。

図3.5「世界の自然エネルギーの加速度的な拡大(投融資ベース)」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/351.jpg

自然エネルギーの普及は、極めて短期間で実現に結びつけることができるため、震災復興の経済刺激策としても、またエネルギーリスクや温暖化対策としても、極めて有効となる。また、パソコン(PC)や携帯電話、液晶テレビと同じ小規模分散型技術の特徴として、「普及すればするほど性能が上がり、安くなる」という効果がある。つまり、過去の10年よりもこれからの10年の方が、はるかに普及のペースを加速することができ、同時に導入費用も安くなる。

目標とする水準は、ドイツが参考となる。ドイツは、電力に占める自然エネルギーの比率を、過去の10年で6%から16%に10ポイント高めたが、今後の10年で16%から35%へとおよそ20ポイントも高める目標を持っている。また、2050年には電力を自然エネルギーですべて賄うシナリオも政府機関から提示されている。

参照 :「自然エネルギー白書2011」 JREPP 『自然エネルギー政策ポータルサイト』

http://www.re-policy.jp/jrepp/JSR2011/

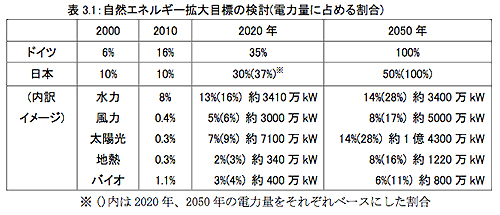

そこで日本でも、現在およそ10%の自然エネルギー比率(大規模水力を含む)を、これからの10年で30%へと20ポイント高めるという政治目標を掲げることを提案する。この30%という自然エネルギーの比率は2020年の電力量をベースにすると37%に相当し、実質的にドイツを超える目標となる。さらに欧州やドイツと同様に、2050年までに自然エネルギー比率を100%にするシナリオも視野に入れることを提案する(表3.1)。ここでは2008年に自然エネルギー政策プラットフォーム(JREPP)が発表した『2050年自然エネルギ ービジョン』をベースに、日本国内のでの自然エネルギーの導入ポテンシャルなどを考慮した目標としている。

参照:「2050年自然エネルギ ービジョン」 JREPP 『自然エネルギー政策ポータルサイト』

http://www.re-policy.jp/2050vision/index.html

表3.1「自然エネルギー拡大目標の検討(電力量に占める割合)」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/hi31.jpg

なお、これを実現するための施策として、送電線の整備や優先接続の義務付け、震災日に閣議決定された全量買取制度の全面的な強化など、さまざまの措置が必要だが、それは今後のレポートに譲る。

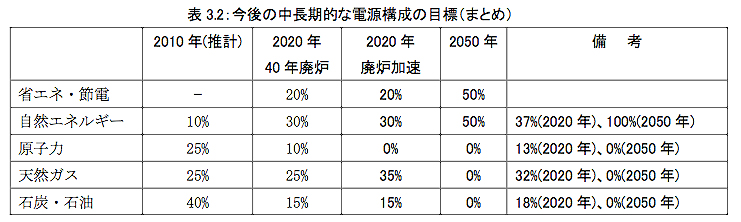

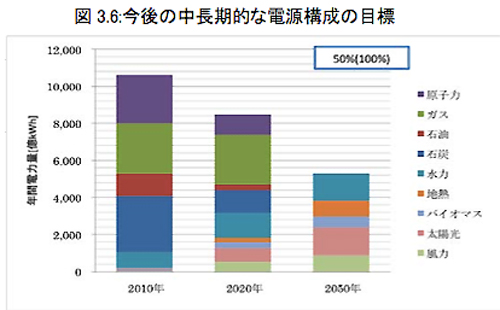

(4)今後の中長期的な電源見通し(まとめ)

以上の議論を整理して、次の表3.2および図3.6に示す野心的なエネルギーシフトの目標を立ててはどうか。これによって、自然エネルギーとそのインフラ整備、省エネ・節電などで、控えめに見ても50兆円もの投資が期待でき格好の震災復興事業となるほか、縮小する原子力への代替電源となるだけでなく、温暖化対策に加えて、高騰や価格乱高下が予想される石油や石炭によるエネルギーリスクを縮小してゆくことができる。

表3.2「今後の中長期的な電源構成の目標(まとめ)」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/hi322.jpg

図3.6「今後の中長期的な電源構成の目標」(画像が見られない方は下記URLからご覧ください)

https://px1img.getnews.jp/img/archives/zu36.jpg

4 おわりに

2011年3月11日は、日本にとって、明治維新、太平洋戦争敗戦に次ぐ、歴史的な“第3のリセット”の日となる。もはや過去の体制には戻れないし、戻ってはならない。震災による数多くの犠牲はもとより、福島原発事故という“人災”が私たちに与えたとてつもない恐怖や今後長い年月にわたって向き合わなければならない放射能汚染という厄災を捨て石にしてはならない。

3月11日後のエネルギー政策・原子力政策は、人心を一新した上で、日本国民が未来に希望を持つことができるものを築きあげてゆかなければならない。このペーパーは、その第1弾として皆さんに問いかけるものである。

執筆:この記事は環境エネルギー政策研究所の飯田哲也さんからご寄稿いただきました。

※ご覧頂くにはAdobe Acrobat Readerが必要です。

ガジェット通信はデジタルガジェット情報・ライフスタイル提案等を提供するウェブ媒体です。シリアスさを排除し、ジョークを交えながら肩の力を抜いて楽しんでいただけるやわらかニュースサイトを目指しています。 こちらのアカウントから記事の寄稿依頼をさせていただいております。

TwitterID: getnews_kiko

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。