節約につながる!サラリーマンの節税対策5選|お金のプロ監修

「節税なんて会社だけの話」、なんて思っていませんか? 実はサラリーマンでも節税できるんです。知っている人だけが得をする節税対策の方法をお金の専門家に指南してもらいました。ちょっとした手続きで生命保険料や医療費の一部が還付金として戻ってきますよ!

山崎俊輔

1972年生まれ。中央大学法学部卒業後、企業年金研究所、FP総研を経て独立。老後に向けたお金作りのアドバイスが得意。投資教育と確定拠出年金の専門家でもある。マンガやゲーム、アニメ好きといったオタクFPの一面もあり、マンガの蔵書は約4000冊。

オフィシャルサイト

実はこんなに払っている税金

給与明細を見て、所得税、住民税と、かなりの金額が税金として引かれていてビックリしたことはありませんか?

サラリーマンが節税をするために、まずはどのように税金額が決められているのかを把握しましょう。

税金は課税所得額で変わる

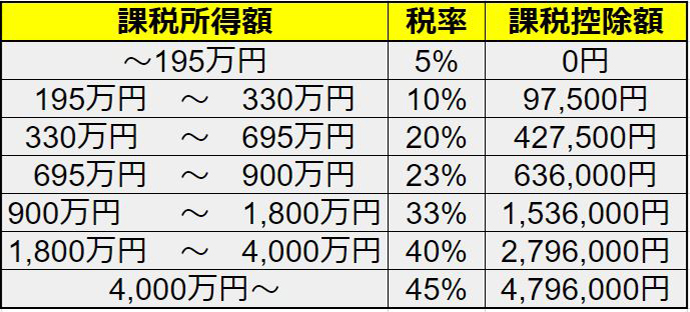

税金と一口にいってもいろいろありますが、サラリーマンであれば誰もが必ず支払うのが所得税と住民税。

所得税は累進課税、住民税は一律10%ですが、どちらも給料の額面に対してかかるのではありません。

サラリーマンの必要経費としての給与所得控除をはじめ、各種所得控除を差し引いた課税所得に対してかかります。

つまり、所得控除が大きければ大きいほど、課税所得は低くなり、所得税や住民税を抑えることができます。

申請をしなければ所得控除の恩恵を受けられないものが多いので、できる限り所得控除を積み上げて節税につなげましょう。

参考:国税庁

サラリーマンのための節税対策5選

初心者でもすぐに実践できる節税対策を専門家に教えてもらいました。

サラリーマンの方で節税対策をしていなかったというものがあれば、ぜひチェックを!

【節税対策1】住宅ローン控除

© PIXTA

© PIXTA

マイホームの購入で住宅ローンを組んだなら、必ず申請しておきたいのが住宅ローン控除。

新築・中古ともに対象で、100万円以上の工事費がかかった増改築なども対象となります。

サラリーマン家庭であれば、購入した年に確定申告をしておけば、2年目以降は会社の年末調整で「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」などを提出するだけで、減税されます。

初年度の確定申告には、住宅取得資金に係る借入金の融資額残高証明書、登記事項証明書、不動産売買契約書など必要書類が多くなりますが、住宅メーカーや銀行などから確定申告の案内を受けるので、それに基づいて手続きをしておけばスムーズでしょう。

【節税対策2】生命保険料控除

納税者が生命保険料や介護医療保険料、個人年金保険料を支払った場合、一定額の所得控除を受けることができます。

サラリーマンの場合、保険会社から送られてくる「保険料控除証明書」とともに、年末調整の際に配られる「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」に記入をして会社に提出すれば手続きは完了です。

各種保険の契約は、税制改正により2012年1月1日を境に旧契約と新契約の2つに分けられています。

新制度では、これまでの生命保険料と個人年金保険料に加え、介護医療保険料も生命保険料控除の対象となりました。

新旧で控除額の上限が異なり、旧契約のみの場合はそれぞれ5万円、新契約のみの場合はそれぞれ4万円が上限。

新旧ある場合は、生命保険料控除を新旧どちらか片方だけに適用させるか、両方に適用させるかを選ぶことができます。

「保険料控除証明書」に、加入している保険が旧制度、新制度どちらの税制が適用されるのか明記されているので、そこをチェックして申請しましょう。

万が一、年末調整で申請し忘れたという場合も、翌年の確定申告で申請すれば還付金を受け取れるのであきらめずに申告を。

【節税対策3】医療費控除

© PIXTA

© PIXTA

1年間の医療費が10万円以上となった場合に適用されます。

病院や薬代などの領収書は家族全員分とっておき、年末に一度計算してみましょう。

ただし、生命保険などの入院費給付金や健康保険などの出産育児一時金などの支払いが行われた場合は、その分差し引かれるので要注意。

また、医療費控除の対象は治療のための医療費なので、人間ドッグやインフルエンザの予防接種は対象となりません。

確定申告の際には、2017年分から領収書やレシートの添付は不要となり、医療費控除の明細書の添付のみとなっています。

国税庁のホームページにフォーマットが用意されているので、簡単に作成できますよ。

【セルフメディケーション税制も活用すべし!】

年間10万円に達していない場合は、セルフメディケーション税制を活用してみてください。ドラッグストアや薬局で購入した風邪薬や湿布薬の購入費の合計から1万2,000円を差し引いた額がセルフメディケーション税制による医療費控除額となります。ただし、医者にかかった時に処方されるものと同等の市販薬「スイッチOTC医薬品」のみが対象です。スイッチOTC医薬品かどうかは、レシートの●や▲などのマークの有無で判断できます。

また、セルフメディケーション税制は一定の健康管理をしていることも条件となるため、人間ドッグや健康診断の受診証明書なども必要になります。

ただし、医療費控除との併用はできませんので、年末に医療費の合計金額を出してみてどちらを活用するか判断するとよいでしょう。

【節税対策4】特定支出控除

© PIXTA

© PIXTA

特定支出控除は、サラリーマンが自腹で支払った業務に必要とされる支出が給与所得控除額の半分を超える場合に適用できます。

転勤のための転居費や職務に必要な資格取得費、単身赴任の場合の帰宅旅費、図書費やスーツなどの衣服費などが対象です。

領収書が必要なのはもちろんですが、給与支払者つまり会社に認めてもらわなければ活用できないのがハードルの高いところ。この節税対策は、会社に事前に確認をするのがよいでしょう。

【節税対策5】確定拠出年金

確定拠出年金とは老後資金の形成を目的としたもので、個人型(iDeco)と企業型があります。

勤務先で退職金制度として確定拠出年金を導入している場合は企業型となり、掛金や手数料は会社が負担してくれる場合がほとんどです。

一方、個人型は任意で加入できるもので、掛金や手数料は自己負担になります。

両者に共通しているのは、運用を自己責任で行うこと。

節税面でいえば、どちらも運用益が非課税になります。また、個人型の場合は掛金が全額所得控除となるのも大きな節税効果です。

ただ注意したいのは、60歳になるまで引き出すことができないので、老後まで使わなくていいお金で積み立てをしていかないといけません。

サラリーマンのための節税Q&Aコーナー

サラリーマンの節税でよくある悩みをピックアップ。ぜひ参考にしてみてください!

Q. 「サラリーマンが副業で赤字を出すと節税になる」という裏技は本当?

税務署に開業届を出して、個人事業主として事業を行い、事業所得について青色申告を出せるなら、他の所得と赤字を通算することができます。

しかし、これは開業当初は赤字になりやすい個人事業を考慮した制度であって、サラリーマンの税金逃れのための制度ではありません。

現実には副業をしておらず赤字を積み上げるためだけのものであり、事業の実態がないと見なされた場合、税務署に事業所得としての計上を認められず、遡って税金を納めることになる可能性が高いでしょう。

Q. 税理士やファイナンシャルプランナーに相談したいけど、どうやって見つければいい?

税理士は確定申告の時期には無料相談を行っているので、まずはそうした相談会で利用してみるといいでしょう。

ファイナンシャルプランナーについては、金融機関には所属していない独立系のオフィスかどうかを確認することがポイントです。

特定の金融商品を強引に勧めてくることもなく、公平な視点でのアドバイスが受けられます。

日本FP協会のホームページなどで検索することもできます。

いかがでしたか? 手続きが面倒だと思わずにコツコツ申請をしておけば、還付金は思いのほか戻ってくるはず。サラリーマンの方で少しでも節税したいなら、試してみる価値ありですよ!

関連記事リンク(外部サイト)

「Pacoma」はホームセンター系のフリーペーパーに出自を持つ、「暮らしの冒険」がテーマのライフスタイル系Webマガジン。ノウハウ記事からタレントの取材記事まで「暮らしを楽しむためのアイデア」をテーマに日々発信しています。

ウェブサイト: http://pacoma.jp/

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。