円安は安倍ラリーか?

今回は脇田栄一さんのブログ『ニューノーマルの理』からご寄稿いただきました。

※記事のすべての画像が表示されない場合は、https://getnews.jp/archives/285043をごらんください。

円安は安倍ラリーか?

ここのところ、昨年末からの「円安トレンド」について、以下の論調を見掛ける事がある。

「ECBによるOMT(一般的には無制限緩和といわれる財政支援策)によって、欧州危機が沈静化し、円やドルからユーロに資金が流れるといったリスクオンが生じた」。

よって、「安倍総裁の(日銀への)強力な緩和要求によって円安トレンドが発生した訳ではなく、たまたま(円安発生)」といったものだ。

—————-

これはどこまで本当なのだろうか?

結論からいってしまえば、今回の円安トレンドの原因は、米大統領選と11月のファンド解約期を通過した機関投資家が、ユーロリスクを取るようになった。しかし安倍首相の「日銀への脅し」も、それを助長している。米株、米国債利回り、ユーロドル、ユーロ円、上昇し始めたのはすべて11月中旬からだ。(以下説明)

まず、この話の前提となっているような、「ECBの財政支援政策(OMT)によって、欧州危機が沈静化」、という論調はどうだろうか?ECBのOMTが公表されたのは9月5日、ユーロ(ユーロドル)が上昇し始めたのは11月の中旬からなので、1ヵ月以上のタイムラグがある。この事実だけを踏まえれば、OMTが発表されて欧州危機が沈静化したとは言い難いように思える。タイムラグがあったのかも知れないが、実際のところ(欠陥だらけの)OMTが欧州危機を沈静化したとは考えていない。

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/new01.jpg

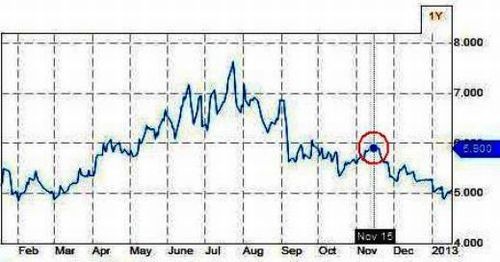

OMTは各国政府への緊縮条件付きの政策であり、それに対してスペインが(条件を)すんなりと受け入れる事がなかった為、ECBとスペインとでもめていたのは周知の事実。OMT発表は9月5日だが、解決までに少々の期間を要し、そして危機が沈静化した、と見る事も可能だが、このユーロドルが上昇し始めた11月中旬、スペイン国債利回り(10年)はどうだったかといえば、11月15日には「危機水準」手前、5.9%を付けており、とても危機が終息した、といえるような状況ではなかった。(下図、スペイン国債利回り)

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/new02.jpg

実際のところ、ECBとスペインの主張は平行線を保ったままであり、折り合う気配がつかなかった。そうするうちに、市場の話題は欧州危機から米国の危機、すなわち「財政の崖」議論へと焦点が(自然と)移っていった。つまり、ECBの財政支援策OMTは、実際には欠陥だらけのシステムで、スペインはそれを信用していなかった。そうこうしているうちに、市場の焦点が勝手に米国に向かったものだから、何となく危機は沈静化していった、という風に見られるようになってしまった。(市場はそんなもの)

欧州危機は忘れ去られ、「結果として」沈静化した。なので、「欧州危機の沈静化によってユーロ投資(リスクオン)が促進された」というのは、その経緯うんぬんを差し引けば、この表現自体は間違いではない。 ただ、ここで言いたいのは、「11月中旬からのユーロ上昇」となったのには、(冒頭で述べたように)機関投資家が、2つのイベントを通過して、運用リスクを取るようになった事がその要因となっている。

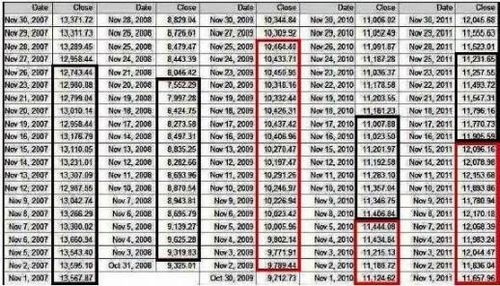

当レポートでは、「11月のアノマリー」といって米系ヘッジファンドの解約期に、毎年注目しているわけだが、今年も注目していた。下図(07年ー11年、11月ダウの値動き)は、11月に大きな下落の時期(黒枠)が市場アノマリーとして存在する事を示している。 (10月ニューノーマルレポートから)

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/new03.jpg

そしてもう1つ、11月といえば、6日に米大統領選が行われている。

この「2つの時期」を跨ぐ事によって、機関投資家はリスクをとれるようになった。というのは、株式市場の中心である米株の値動きは、機関投資家の運用面に大きな影響を及ぼす。簡単にいえば、米株が上昇すれば、機関投資家は運用リスクを取れるようになるし、米株が下落すれば、(国債投資など)「質への逃避」が起こる事になる。

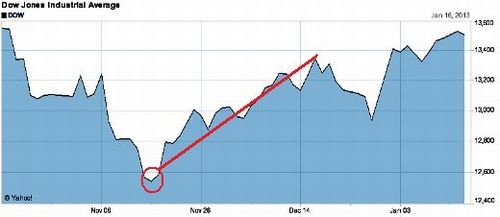

今年の米大統領・議会選は「ねじれ議会」が再び注目されていた。接戦選挙を嫌う米株式市場は、神経質な展開となる事が多いが、下チャートのように、米株(NYダウ)は、11月6日の大統領選、そして中旬(解約期)に掛けて下落していった。2つのイベントを終え、米株が上昇(下図)するとともに、機関投資家のリスクを取る動きが活発化、米株はさらに上昇し、ドル・円は売られユーロが買われる事になった。

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/new04.jpg

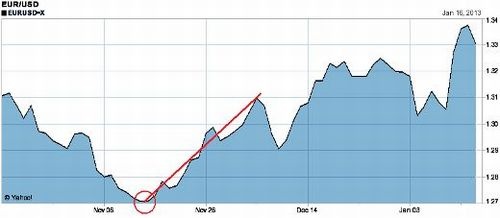

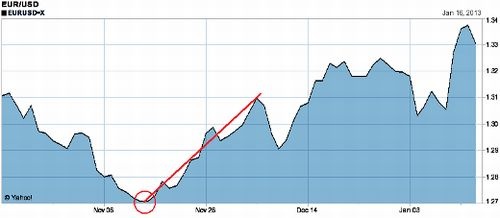

前述のように、スペイン国債は、11月15日に5.9%付けており、完全に危機が沈静化したとはいえない状況だったが、身軽になった機関投資家は円売り・ユーロ買いを進める事になった。これは、安倍総裁が「日銀への脅し」を公に主張し始めた(11月17日)事が関係している。同時期(11月中旬)からのユーロ上昇と、円下落は「たまたま」と言うわけでは無い。円売りもユーロ買いも全く同じ時期に始まっている事が各チャートから確認できる。

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/new05.jpg

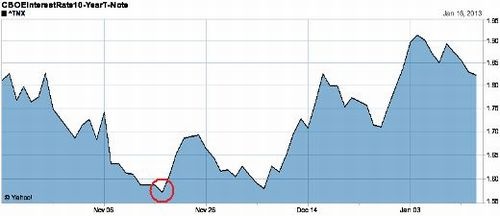

ついでに米国債10年利回り。機関投資家の「質への逃避」は11月中旬まで続き、そこから(利回り)反発している。

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/new06.jpg

個人的に、安倍首相の「アベノリスク」*1は大変滑稽だと言わざるを得ないが、円安トレンドに関しては安倍首相も一役買っている。ただし、彼一人で起こした事では決してない。機関投資家のリスク運用は11月中旬以降、始まる予定だった、といっても過言ではない。安倍首相の発言が、機関投資家のリスク運用を(たまたま)サポートした、というのが実際のところだといえるだろう。

*1:「アベノリスク」 2012年12月25日 「BLOGOS(ブロゴス)」

http://blogos.com/article/52920/

執筆: この記事は脇田栄一さんのブログ『ニューノーマルの理』からご寄稿いただきました。

ガジェット通信はデジタルガジェット情報・ライフスタイル提案等を提供するウェブ媒体です。シリアスさを排除し、ジョークを交えながら肩の力を抜いて楽しんでいただけるやわらかニュースサイトを目指しています。 こちらのアカウントから記事の寄稿依頼をさせていただいております。

TwitterID: getnews_kiko

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。