金ドル本位制で紙幣と交換が保証されていたものは?

今回はシェイブテイルさんのブログ『シェイブテイル日記』からご寄稿いただきました。

※すべての画像が表示されない場合は、https://getnews.jp/archives/282780をごらんください。

金ドル本位制で紙幣と交換が保証されていたものは?

今日の日経夕刊に、ニッキィの大疑問「日銀、脱デフレは可能?」という記事が載っています。

この記事自体は日銀の役割や、デフレ脱却と日銀の努力など、一般読者に分かりやすく書かれているものでした。

その記事を見た時、ふと私の目に止まったのはその下に書かれたコラムです。

お札は日銀の借用証書 日経新聞 2013年1月7日夕刊

私たちが使っているお札は、実は日銀が国民向けに発行した「借用証書」である。「エッ?」と思うなら、日銀の貸借対照表を見てほしい。負債の部に発行したお札の残高が記されている。これは、どういうことなのか。

お札は日銀が金融機関から国債などを買った見返りとして渡され、世に出ていく。一方金融機関は「借用証書」のお札を日銀に持っていけば、日銀から資産を返してもらえる。荒っぽくいえばこうした関係が成り立っていて、日銀が買った国債などは貸借対照表上で資産となり、負債であるお札の信用を裏付けるのだ。

だから、日銀が持つ資産の質が悪化していくと、本質的には単なる紙切れでしかないお札の信用を裏付けにくくなり、人々がお札をモノに換えたり、外貨と交換したりするようになる可能性がある。前者はインフレ圧力を生み、後者も円安による輸入物価上昇を通じてインフレを招きかねない。デフレの今、インフレの悪影響を心配する必要はあまりないだろう。ただ、日銀による国債購入が極端に膨らみ政府の財政規律が緩む印象を与えれば、日銀保有の国債の信用度が低下、お札の価値も下がる恐れがある点には留意すべきだ。(編集委員 清水功哉)

皆さんはこのコラムにちょっと変なところがあることがお分かりでしょうか。 「何が変かと言いますと」と、そこを書いてしまっては面白くありませんね。 次の文章を見れば上の文章のおかしな点に気がつかれると思います。*1

*1:原文 「The Creature from Jekyll Island A Second Look at the Federal Reserve By G. Edward Griffin」 『Monetary Realism』

http://www.infogristle.com/mr/g-edward-griffin/creature-from-jekyll-island/index.html

お話の舞台は1963年より少し前のようです。当時はブレトンウッズ体制で、第二次世界大戦以前の金本位制とは異なり、米ドルだけは金との交換を保証し、他の通貨は米ドルとの固定相場とする「金ドル本位制」とも呼ばれる時代でした。

何年か前、A・F・デイヴィスという人物が十ドルの連邦準備券(ドル紙幣)を(米国)財務省に郵送した。彼は手紙を添えて、紙幣には「正当な貨幣」と交換できると記されていることを指摘し、その正当な通貨を送って欲しいと書いた。

財務省は同じく交換を約束する言葉が書かれた発行年度の違う五ドル紙幣を二枚送り返してきた。 ミスターデイヴィスは返事を書いた。

前略

二枚の五ドル連邦準備券は受け取りました。 お手紙から、これを正当な貨幣と考えるべきだと解釈致します。すると連邦準備券は貨幣ではないのでしょうか? ここにお送りいただいた五ドル紙幣を一枚、同封します。念のために申し上げますと、この紙幣は「アメリカ合衆国は本紙幣の持参者の要求に応じて五ドルを支払うものとする」と記されています。(当時のドル紙幣には”Will pay to the bearer on demand”と書かれていた。) そこで私は五ドルを要求します。一週間後、ミスターデイヴィスにM・E・スリンディー財務省出納局長代行から次のような返信があった。

ミスターデイヴィス

12月23日付で送付された五ドル連邦準備券と五ドルを請求するお手紙を受け取りました。 ご参考のために申し上げますが、連邦法には「正当な貨幣」の規定がありません。…。従って、「正当な貨幣」という言葉はもう具体的な意味を持たないのです。12月23日付のお手紙とともに受領した五ドル連邦準備券はご返送致します。

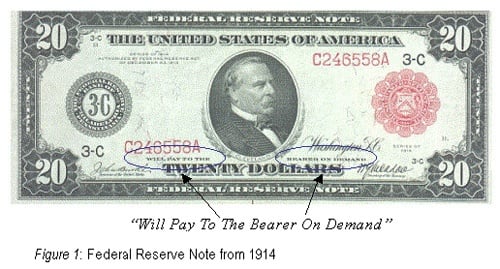

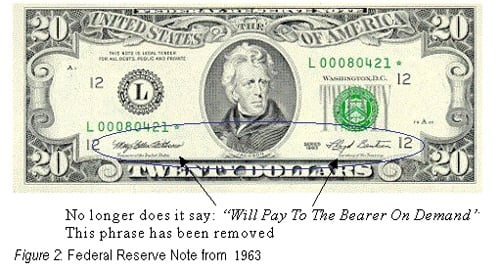

ドル紙幣に記載されていた「アメリカ合衆国は本紙幣の持参者の要求に応じて◯ドルを支払うものとする」という記述は、ニクソンショック(1971年)で金ドル本位制が完全崩壊して不換紙幣に移行するより前の、1963年以降削除されてしまいました。(Fig1.& 2.)

1963年より前のドル紙幣(Fig1)とそれ以降のドル紙幣(Fig2)

Will pay to the bearer on demandという記述が削除されている。

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/fig16.jpg

http://px1img.getnews.jp/img/archives/fig27.jpg出所:「THE SEER by Lawrence Parks」 1999年09月12日 『AmeriGold』

http://www.amerigold.com/the_seer/index.php?content_id=63

金ドル本位制(ブレトンウッズ体制)という、金本位制から不換紙幣への移行期でさえ、ドルと金との平価での交換は各国通貨当局に限定されていました。(「貨幣進化論」 岩村充第3章など参照) そこで上のミスターデイヴィスの手紙のようなことが起こったわけです。金ドル本位制でも、「持参者に中央銀行が紙幣と交換を保証していたもの」は、実は紙幣そのもの以外には何もなかったんですね。

現在の日米をはじめとする諸国で通用している紙幣は不換紙幣です。不換紙幣はその名の通り、元来何ものとも換えることを保証しないわけですから、最初の日経の解説にある、”金融機関は「借用証書」のお札を日銀に持っていけば、日銀から資産を返してもらえる”という記述は誤り、ということですね。

そもそも、日銀がもつ国債などの資産が直接に日銀券の価値の裏付けなのであれば、日々変動する国債価格とともに日銀券の価値が変動することになってしまいます。 ここでの議論のような小難しいことを考えてみたこともない市井の人たちは、「1万円の価値と政府の借金証書である国債の価値の間には直接何のつながりもない」ことを体感的に知っています。もしそうでなければ、我々市井の人々も、国債相場を日々血眼になって見ていなければいけません。

日銀券にしても、米国連邦準備券にしても、不換紙幣の価値の源泉とは、一考すれば誰にも分かる通り、それらが交換を保証する通用する地域での交換される商品・サービスが、額面価値に見合うだけ十分あることです。

そこを日銀や上の日経新聞コラムニストは、国債本位制紙幣でもあるまいに、国債の価値が紙幣の価値を直接担保する、などと空論を述べるため、守備範囲外であるはずの財政政策に関する国債について「国債の過剰発行はいけない」といった、国民生活を犠牲にしてでも国債価値を守るという本末転倒な妄想が本石町*6付近で湧き起こるのでは、と思います。

追記

ちょっと野暮ったいですが、解説めいたことを少々。

このお話で、ここだけはしっかり押さえていただきたいことは、紙幣を正貨に「兌換」することと、売買とは全く別の概念だということです。

兌換とは、お金を、「価値を根源的に持っているもの」いわゆる正貨と引き換えること、売買とはお金と商品・サービスとを交換することです。

日銀が国債を売りオペする場合、日銀が国債を、市中銀行がお金を相手に引き渡しますが、これは単なる売買です。なぜなら国債が日銀券の価値の源泉と定められているわけではなく、国債価格のほうが日々変動しています。

かつての正貨、金は法的に価値の源泉であって、金1オンスに相当するのが35USドルといったように紙幣の価値が決められていました。 国債の売買とは逆ですね。

日本が世界独自の国債本位制を取るのであれば(原理的に無理だとは思いますが)、国債価格は原初的に決まっており、これの一定量を円紙幣で兌換する、というのなら話の筋が通っているでしょう。

不換紙幣である円の価値とは、日本国が強制通用力という形で受け取った相手は額面に書かれた量の商品・サービスを必ず渡す、という法的根拠のもと、日本円が通用する圏内では、商品・サービスが十分量あり、いつでも欲しい財と交換可能であるという期待が持てること(高インフレではないこと)だと思います。

執筆: この記事はシェイブテイルさんのブログ『シェイブテイル日記』からご寄稿いただきました。

ガジェット通信はデジタルガジェット情報・ライフスタイル提案等を提供するウェブ媒体です。シリアスさを排除し、ジョークを交えながら肩の力を抜いて楽しんでいただけるやわらかニュースサイトを目指しています。 こちらのアカウントから記事の寄稿依頼をさせていただいております。

TwitterID: getnews_kiko

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。