衆院選前 -過去のFRB政策と「日銀政策にまつわるデマゴーグ」-

今回は脇田栄一さんのブログ『ニューノーマルの理』からご寄稿いただきました。

※記事のすべての画像が表示されない場合は、https://getnews.jp/archives/278044をごらんください。

衆院選前 -過去のFRB政策と「日銀政策にまつわるデマゴーグ」-

11-12日の米FOMCが注目されている。FRBが新たに「償還期間が長めの国債を買い取るのではないか」、と多くの市場関係者から予想が立てられている。

昨年9月からのツイストオペは、周知のとおりFRBは、3年以下の保有財務省証券を売却し、6年以上の同証券を同額買い込んでいた。その買い込むペースは月450億ドルであり、これが今月末に終了する事から、実質的な「マネーの引き締め」と見做される可能性がある。

よって、そのような印象を与えない為か否か、「450億ドルの財務省証券をそのまま購入継続するのではないか」、といった予想が市場関係者から立てられているのだが、前述のようにツイストオペでの中・長期国債購入の買取資金は、中・短期債の売却資金だった。今回、その中・短期債保有分が、ずいぶんと縮小している事を考えると、新規のマネーによって中・長期国債を買い取る事が想定されている。

つまり、買い切りによって450億ドルの中・長期債を購入するのであれば、ツイストオペとは違って、FRBのバランスシートは、早かれ遅かれ拡大する事になるだろう。そうなれば市場はどうなるか?

過去のQEアノマリー

過去の(FRBによる)国債買取政策時(QE1・QE2)において、債券市場および株式市場に起こった事は、

(1) (FRBの意図とは裏腹に)長期国債利回りは上昇し、

(2) 株価は上昇した。そして、ここは多くの人が勘違いしているところでもあるが、QE発動と同時に利回りが上昇した為に

(3) 緩和による希薄化(ドル)どころか、ドル高円安トレンドが発生している。

以下、上記(1)・(2)・(3)説明。

(1) Tノート10年物利回りは、QE発動とともに、利回り下落どころか上昇した。(赤丸) これはFRBの長期国債買取によって利回り低下を促す、といった意図とは矛盾する。 そしてQE終了直前、終了後になって利回りは下落している。(赤四角) スタート時点の利回り水準と終了直後の利回り水準を比較して頂ければ明白なのだが、QE(国債買取)実施中は、利回りは上昇した事になる。この事に関し自分は、過去に繰り返し言及*1してきた。

*1:「誤認する「評論家」たち」 2012年10月11日 『BLOGOS』

http://blogos.com/article/48145/

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/1235.jpg

これは、今現在日本でも議論されている「日銀政策」との兼ね合いで考えてもらうのが良いかもしれない。

日銀がインフレを起こすために、国債を無制限に買ったとしよう、そして日銀が、(日本の政治家が主張しているような)2-3%のインフレを起こす手段として、株式・不動産などのリスク資産をターゲット(2-3%)まで購入したとする。

インフレ期待が生じれば、当然ながらリスク資産に資金は移動する。「2-3%の物価上昇を起こすために何でもする」などと宣言して、中央銀行がリスク資産を買い込むとなれば、物価上昇(2-3%)以上の利回りを求めて、投資資金は債券から「中銀頼みのリスク資産」にスライドする事は明白だ。その結果、何が起こるかと言えば、インフレ率上昇とともに、国債金利も上昇する。インフレ期待とともに、リスク資産に資金が移動すれば、金利も上昇するのは至局当然だといえる。この事は以前にも説明している*1。

(2) FRBの過去の国債買取政策で生じた事は、まさにこの事であり、インフレ期待とともにリスク資産は上昇した。「QE1・QE2によって株価がドカドカ上昇」していったのは、市場関係者であれば誰でもしるところであり、ここで敢えてチャートを掲載する必要も無いだろう。「QE=株価上昇」の心理的メカニズムとしては、諸々の長期金利下落とともに経済が活性化される、といったインフレ期待が、国債利回りと株式を上昇させた。結果として国債利回りは上昇するといった(FRBの意図しない)矛盾が生じる事になる。

「マネタリーベース拡大で通貨安」というデマゴーグ

(3) 米国の利回りが上昇した事によって、日米金利差は拡大。結果としてドル円レートは円安方向に動いた。 上記(1)のTノート10年物利回りチャートと比較して頂ければ一目瞭然だが、米国の金利上昇局面で、ドル円レートは円安方向へ、金利下落場面で円高局面となっている事が確認できる。

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/2122.jpg

よく出回っている「マネタリーベース拡大で通貨希薄化(通貨安)」といった一部の評論家

(高橋洋一氏*2 ・三橋貴明氏*3 など)の主観が彼らの勘違いである事を証明している訳だが、為替レートを決定するのは相手国との金利差になるわけだ。

*2:「高橋洋一「ニュースの深層」」 『現在ビジネス』

http://gendai.ismedia.jp/category/news_takahashi

*3:「三橋貴明オフィシャルブログ「新世紀のビッグブラザーへ Amebaブログ」

http://ameblo.jp/takaakimitsuhashi/

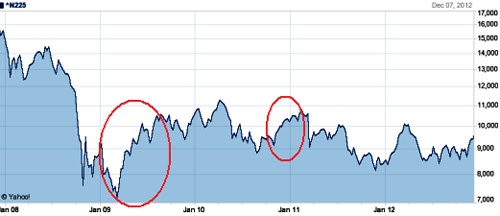

補足として、上記の流れ(円安場面)では日経平均は上昇する。まとめとすれば、FRBの国債買取政策から、(繰り返しになるが)、米国の金利は上昇し、(円高ではなく)円安を誘発、日本の株価は上昇、という「QEパターン」を招く事が確認できる。

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/379.jpg

ちなみに、ここでは9月に発表された「QE3」は省略させて頂いた。個人的にQE3でこの現象が起こるとは考えていなかったし、FRB自体もQE3とは呼んでいない。これは「過去とは違うQE -そのアノマリー」*4で述べさせて頂いた。なぜなら、買い取り対象は住宅ローン抵当証券であり、国債ではなかった。上記、QE1・QE2にしても国債買取時期にフォーカスを当てさせて頂いた。

*4:「Update: 9-10月ニューノーマルレポートplusのお知らせ」 2012年10月05日 『ニューノーマルの理』

http://ameblo.jp/eiichiro44/entry-11371688089.html

QE3の下、バランスシート縮小のFRB

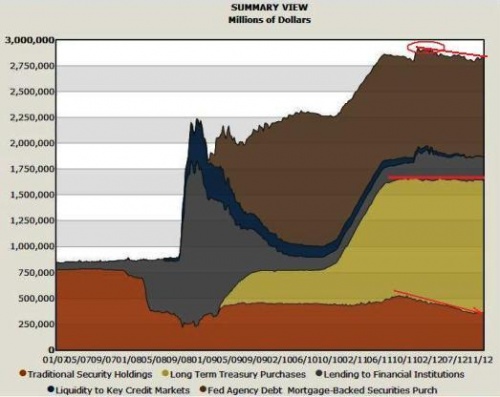

「QE3は無制限であり、FRBのバランスシートは拡大させてきた」といった印象を上記経済評論家たちが印象付けているようだが、QE3の実施とともにFRBのバランスシートは実は拡大しておらず、QE3は実質QEとは言い難い。一義的にも住宅市場の信用緩和、CEのはずだ。

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/461.jpg

FRBのバランスシートは今年の初頭がピークであり、今現在は縮小している。ECBのバランスシートも恐らく、7-8月あたりから縮小している。

FRBは、保有MBS(住宅ローン抵当証券)を2010年のピーク時より減少させてきたが為に、9月に、無制限MBS購入政策などを実施できた。08年のリーマン以降、拡大してきたクレジット市場への流動性供給プログラム、主にはAMLF・TALF・CPFFなども段階的に縮小してきた。繰り返し述べているツイストオペに限っても、中・短期債を売却した上での中・長期国債買取だったので、FRBは大まかな意図として、長期国債を買い取る事で、バランスシートを拡大させないように、他プログラムを段階的に縮小、「マネタリーベースの不胎化」を実施してきた、ともいえる。これは政治家・経済評論家たちが言っている「FRBやECBはバランスシートを拡大してきた」、といった主張がいかに軽率であるかを物語っている。

長期国債と住宅ローン担保証券買取で拡大するバランスシートを、少しでも抑制するために、他プログラムを縮小してきた、というのが実際のところになる。マネタリーベースを拡大するだけなら、他プログラムは縮小させる必要はなかった。特に、中・短期債の売却に関してはそうだろう、FOMCでは短めの債券売却に関し、入念な調整が行われている。

その他、長期債を新たに買い取る訳ではなく、保有償却分を新規買取に回したり、あるいは保有MBS償却分を新規MBSに再投資する政策など、バランスシートが一単調に大きくならないように様々な政策をFRBは配慮してきた。「マネー量で通貨安」「欧米中銀はバランスシートを拡大し、マネタリーベースを拡大してきた(意図してきた)」とうのは完全なデマゴーグだ。特に前者(マネー量で通貨安)に関しては明らかな間違いで、繰り返しになるが、為替レートを決定するのは相手国との金利差になる。「量」ではない。

ちなみに、上記の話と少々矛盾するように聞こえるかも知れないが、次回FOMC(11-12日)で、FRBは新たな長期国債買取を強いられるかもしれない。しかしそれは、前述のような他に縮小可能な資産およびプログラムが限界に達している事が挙げられる。しぶしぶバランスシートを拡大しなくてはいけない状況だが、FOMCでの協議は激しいものになるだろう、そういう理由がある為、「何もしない」という選択肢も僅かながらではあるものの、残されていると考える。

ミスリードされる内向きな政治家たち

日本の衆院選挙前に、上記のようなデマゴ-グを吹聴する経済評論家などに、日本の政治家たちが何らかの影響を受け、日銀をミスリードする事は、大変な問題であると考える。前述のように、インフレ期待を発生させた結果、国債市場からリスク資産に資金がシフト、金利が上昇するような事になれば、政府の利払いが膨張するだけでなく、諸々の長期金利も上昇し、経済は大変な事になる可能性がある。これは、銀行内で、国債の損失分を他証券(株など)の利益などでカバーできるといったようなミクロな話とは全く違うマクロ的大リスクだ。 あくまで可能性の話だが、大変危惧される問題だといえる。

上記の話は、仮に、日銀がリスク資産の購入などを無制限に講じた場合の話だが、自民・安倍総裁のような政治家が、一部の経済評論家に「リスク無視」のバラ色の提言を、(最近バッシングが大きなものだから)意固地になって頑なに受け入れるのであれば、これは由々しき事態だといわざるを得ない。

執筆: この記事は脇田栄一さんのブログ『ニューノーマルの理』からご寄稿いただきました。

ガジェット通信はデジタルガジェット情報・ライフスタイル提案等を提供するウェブ媒体です。シリアスさを排除し、ジョークを交えながら肩の力を抜いて楽しんでいただけるやわらかニュースサイトを目指しています。 こちらのアカウントから記事の寄稿依頼をさせていただいております。

TwitterID: getnews_kiko

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。