不動産投資で成功するために必要な視点とは?

ブームとなっている不動産投資だが、その状況は大きな曲がり角にきているのかもしれない。

不動産コンサルタントである福田郁雄氏へのインタビュー前編では、そんなことを感じさせるお話をうかがった。しかし、現在は不動産バブルの最終局面にあるという福田氏の言葉は説得力があるだろう。

後編では『不動産バブル崩壊! その時こそが投資チャンス!! 5%の勝ち組投資術』(集英社刊)の内容を軸に、不動産投資に成功するために必要な知識と考え方を福田氏にうかがった。

■不動産投資をするならば「経営脳」を持つべきである

――前編では、現在の不動産バブルと不動産投資をめぐる現状についてお聞きしました。本書で福田さんは独自の理論である「エクストリーム理論」を提唱し、不動産市場の変動を読んでいます。この「エクストリーム理論」とはどのような理論なのでしょうか。

福田:これは収益不動産の価格メカニズムを理論的に表したものです。

不動産は金融商品ですから、期待利回りと利益から価格を計算することができるようになっています。つまり、土地がいくら、建物自体がいくらではなく、いくら家賃が入っているか、どれだけ手元にお金が残るかというところが価値になるわけです。「収益還元法」ですね。

では、期待利回りはどうなるのか。不動産にはさまざまなリスクがありますよね。火事や地震、家賃滞納、老朽化もそうです。予測できないリスクもあるので、金融商品の中で最も信用の高い国債よりも利回りが高くないと、投資家の期待に応えることができません。

そこで期待利回りは、国債の利回りよりも高くなります。私はこれを「リスクプレミアム」と呼んでいて、だいたい東京都心の新築の収益不動産であれば(国債の利回りに)4%くらい上乗せする数値です。それが理論値になる。

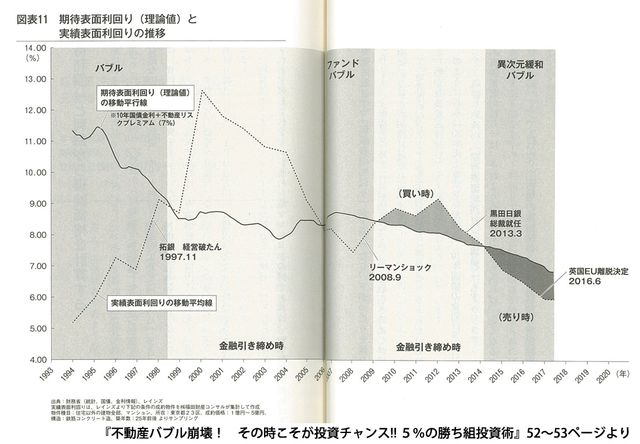

書籍の52、53ページに「期待表面利回り(理論値)と実績表面利回りの推移」を図表にまとめました。これを見ると、2008年のリーマンショックから2013年の異次元緩和の始まりまでは買い時で、それ以降は売り時であることが分かります。

これを見ると、上がり過ぎたものは下がり、下がり過ぎたものは上がるということがよく理解できるはずです。

――なるほど。俯瞰してみると分かりやすいですね。

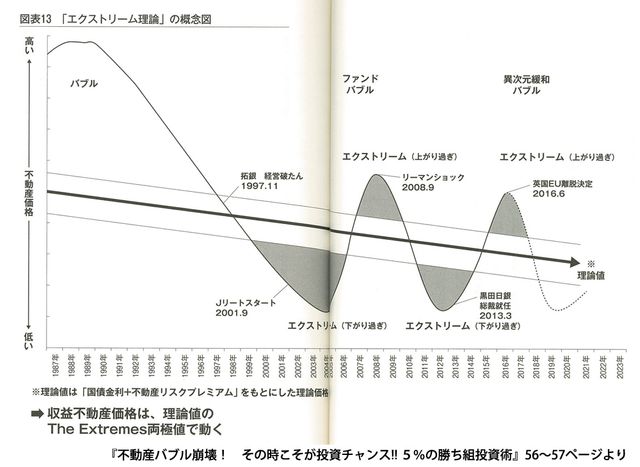

福田:56ページ、57ページの「エクストリーム理論」の概念図を見るとより分かりやすいでしょう。不動産投資は長期のトレンドで見るべきであり、それで判断していくのが賢いやり方だと考えています。

――本書の第4章では、具体的な投資実績を数値で出しています。特徴は利回りや売却益などではなく、どれだけ利益が出たかというところが重要視されているところです。

福田:そうなんです。実際は最終的にどれだけ儲かったかが大切なのに、経費などを見ずに売上だけを見てしまっている人が多い。これをちゃんと見られなければ手元にお金は残りません。私が資産家の方々の財産診断をして分かったことです。

――まさに「経営をする」という感覚をもたないと儲けは出ない。

福田:投資は、経営脳を持たなければ成功は難しいと思います。イメージや感覚だけでは上手くいかないのは目に見えていて、時には真逆のことをしないといけません。冷徹に数字を見ながら、判断をしなければ失敗します。

――本書の読み方について教えて下さい。

福田:すでに不動産投資に手を出している人は、第4章のプロの事例はぜひ読んでほしいですね。どのような数字が出てくるのか、イメージがしやすくなるはずです。第5章はアービトラージ(裁定取引)の話をしています。

これから始める人は、第2章と第3章の基礎的な部分から読んでください。このポイントを押さえておけば立ち向かっていけるはずです。

――最後に、不動産投資についてこのように大量に情報が溢れかえっている中で、どのように情報に接すればいいかアドバイスをいただければ幸いです。

福田:まずはこの本を読んでほしいですが(笑)、やはり世の中の金融市場の状況は見ておいてほしいですね。

投資の原理原則を学ぶとともに、判断する軸をつくることが大切です。軸がないといろいろな情報に振り回されるだけなので、その理論と経験両方を頭に入れておいてほしいです。

(了)

【関連記事】

嫌だけど逃げられない! CAが教える「苦手なお客」への対処法

ウェブサイト: http://www.sinkan.jp/

- ガジェット通信編集部への情報提供はこちら

- 記事内の筆者見解は明示のない限りガジェット通信を代表するものではありません。